本記事は、デジタル通貨フォーラム山岡 浩巳座長が、2026年5月17日に日本金融学会2026年度全国春季大会パネル討論「ステーブルコインvsトークン化預金vsリテールCBDC」における冒頭報告にて報告された内容を、一部編集して転載しております。

デジタル技術の進化は、通貨のあり方そのものを根本から変えようとしています。 この記事のポイントは以下の2点です。

・デジタル通貨は通貨システムにどのような影響を及ぼすのか?

・次世代の通貨システムはどのような姿になっていくのか?

金融の最前線では何が討議されているのか、次世代の通貨のスタンダードについてじっくりと読み進めてみてください。

デジタル通貨フォーラム 山岡 浩巳座長

はじめに

デジタル化と通貨の問題に入る前に、まず、通貨の歴史に遡って、人間にとって通貨とは何かという問題を取り上げたいと思います。

デジタル化と言うと、技術的なバズワードが喧伝されがちですが、まずは人間や社会にとっての通貨の意義を考えた上で、新しい技術によってこれをより有益なものとするにはどうすべきかを検討する必要があると考えます。これは「デジタル通貨フォーラム」の基本的な考え方でもあります。

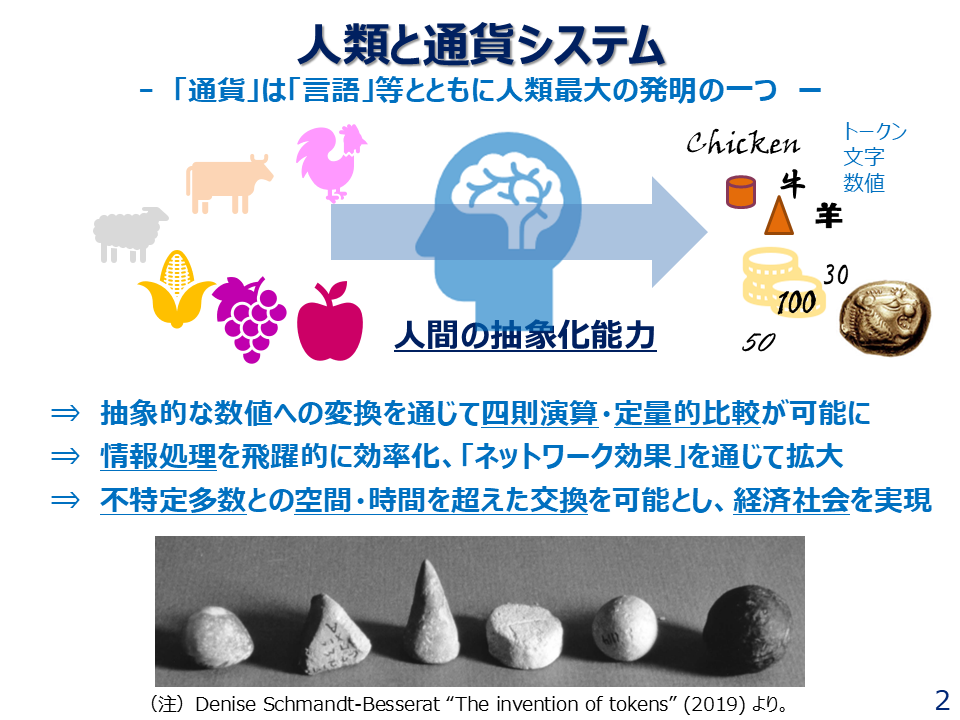

通貨の意義 ―「抽象化」を通じた情報処理の飛躍的効率化 ―

人間の偉大な発明を挙げよと問われれば、「火」や「車輪」もあるでしょうが、「文字」、「言語」、そして「通貨」はまず選ばれるでしょう。20世紀の人類学や考古学は、これらの起源の解明を大きく進めました。

ブロックチェーンを通じて創り出されるデジタルアセットは「デジタルトークン」と呼ばれますが、「トークン」の起源に関し大きな業績を挙げられたのが、フランス出身の考古学者デニス・シュマントベッセラ教授です。すなわち、古代メソポタミアにおいて、穀物や家畜などの数を記録し貸借を把握するため、これらを抽象化した粘土玉の「トークン」が作られ、これが文字の起源となったというものです。*1

*1 Denise Shmandt-Besserat, “The invention of Tokens” (2019)

文字、言語、そして貨幣には大きな共通点があります。いずれも人間の「抽象化」という能力によって創り出され、コミュニケーションや交換に伴う情報処理の効率を、飛躍的に高めました。

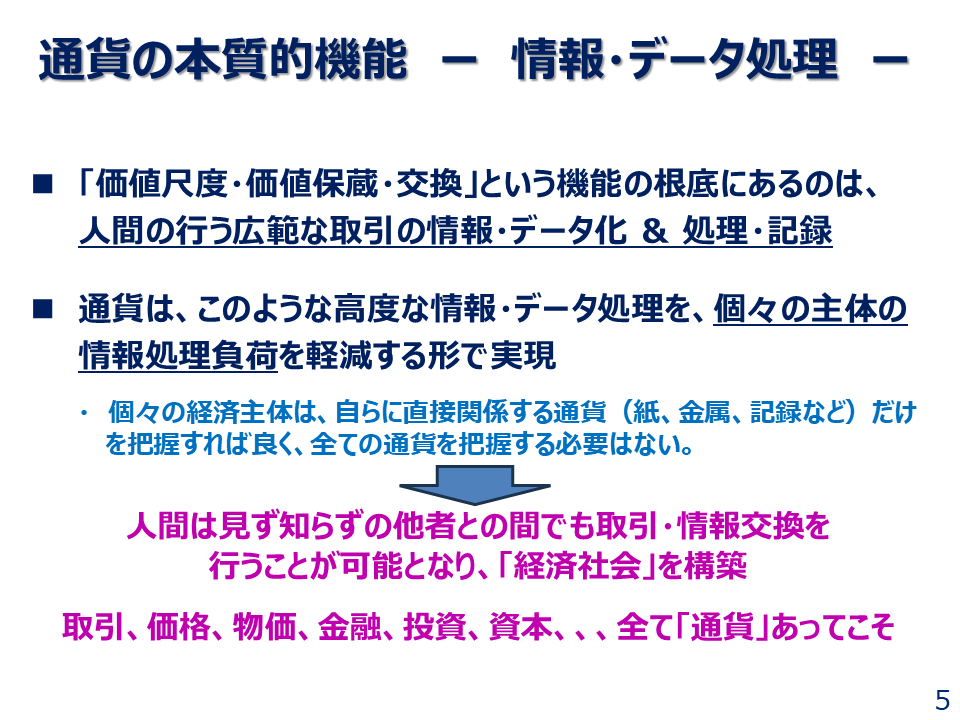

通貨によって、人間はさまざまな財やサービスを数値化し、定量的な比較や四則演算を可能としました。また通貨は「他の人々が多く使うほど、自らが使うことの効用も高まる」という「ネットワーク外部性」を強く持ちます。これに後押しされ、通貨の利用は共同体に広がりました。

通貨は、人間が見ず知らずの他者との間で交換をしたり、財をいったん通貨に換え、これを後で別の財と交換するといった「空間や時間を超えた交換」を可能にしました。このような通貨の機能に支えられ、人間は「経済社会」を構築することになりました。

韓国銀行のシン総裁は「共通の言語がコミュニケーションを容易にするように、共通の通貨は交換を容易にする」と述べておられます *2。また雨宮健教授は、古代アテネでも古代中国でも、商工業は貨幣経済とともに急速に発展したと指摘しておられます*3。

*2 Hyun Song Shin, “Tokenomics and blockchain fragmentation” (2026)

*3 雨宮健「古代ギリシャと古代中国の貨幣経済と経済思想」(2012)

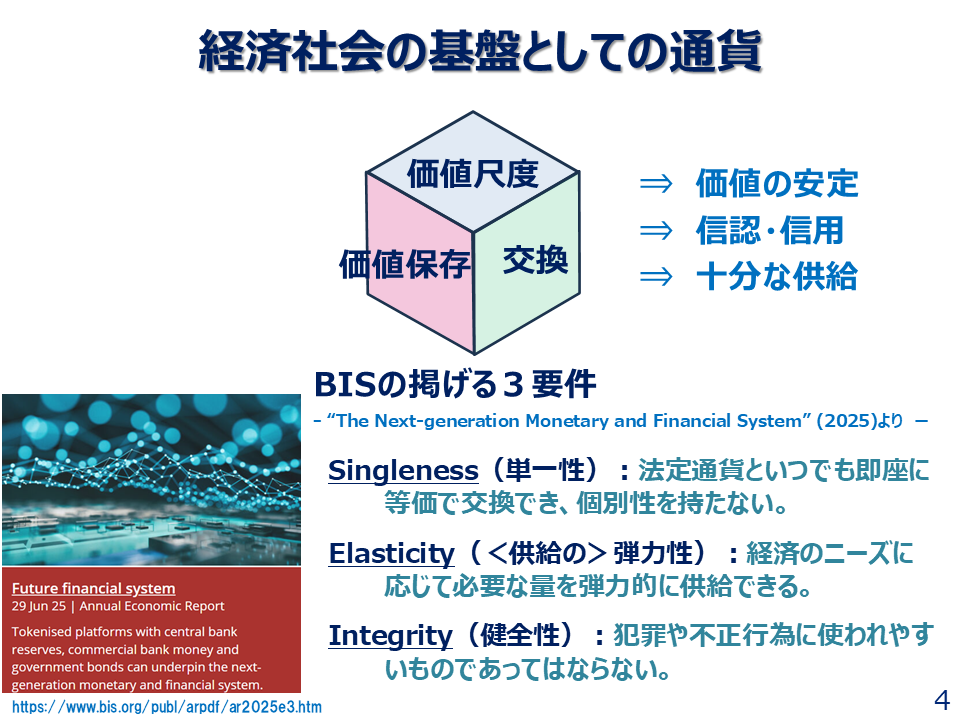

通貨の機能と要件

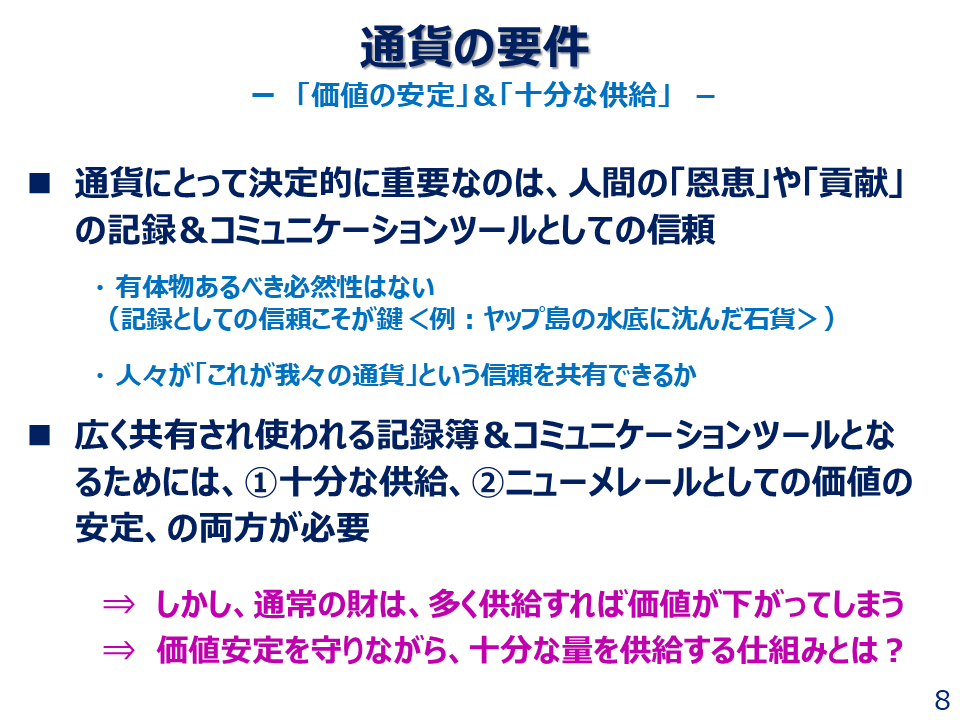

通貨の機能としては「価値尺度」、「価値保蔵」、「交換」という3つが挙げられてきました。これらの機能を果たしていく上で通貨が満たすべき要件についても見解は収斂してきており、国際決済銀行は、「単一性」、「供給の弾力性」、「健全性」という3つを挙げています*4。

*4 Bank for International Settlements, “The next-generation monetary and financial system” (2025)

これらの機能や要件の根底にあるのは、通貨を通じた情報処理の圧倒的な効率化です。経済社会を構成する多数の人々の間で交換を行っていくには、大量かつ複雑な情報処理が必要となります。通貨は、このような情報処理を、個々の主体の情報処理負担を軽減しながら見事に実現してきました。各人は、自らが受け渡しする通貨の真贋を確かめればよく、経済全体の通貨の真贋まで把握する必要はありません。今では誰もが当たり前のことと捉えている「価格」や「物価」、「金融」、「投資」などの概念も、全て通貨があるからこそ成り立っています。

この「情報処理のコスト」という論点は、デジタル時代の通貨システムのあり方を考える上でもきわめて重要であり、また後ほど取り上げます。

通貨と経済社会 ― 価値の安定と十分な供給 ―

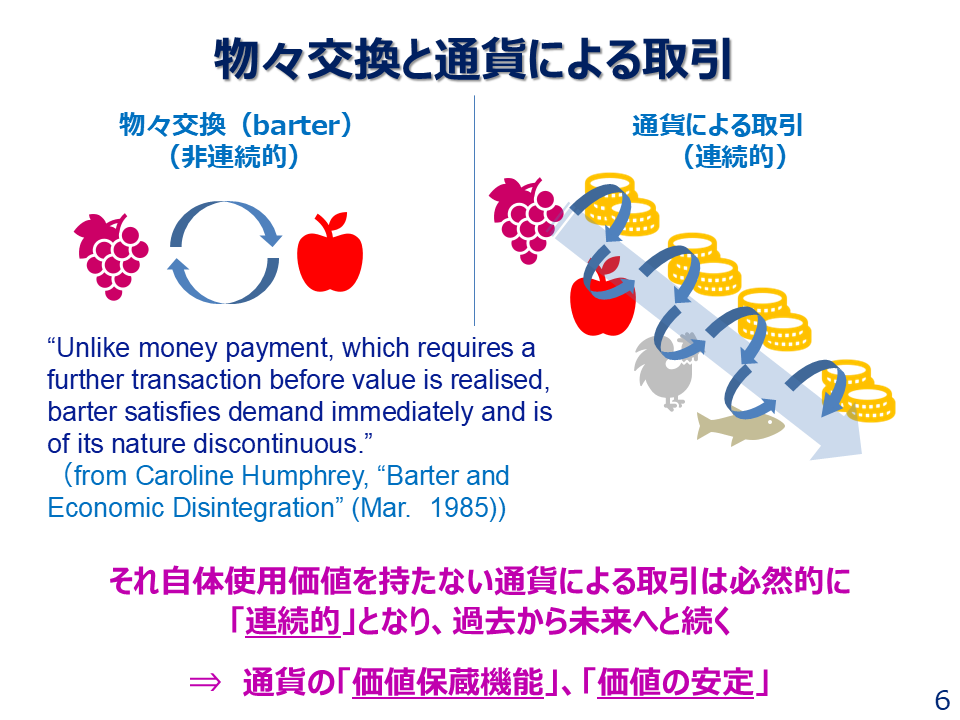

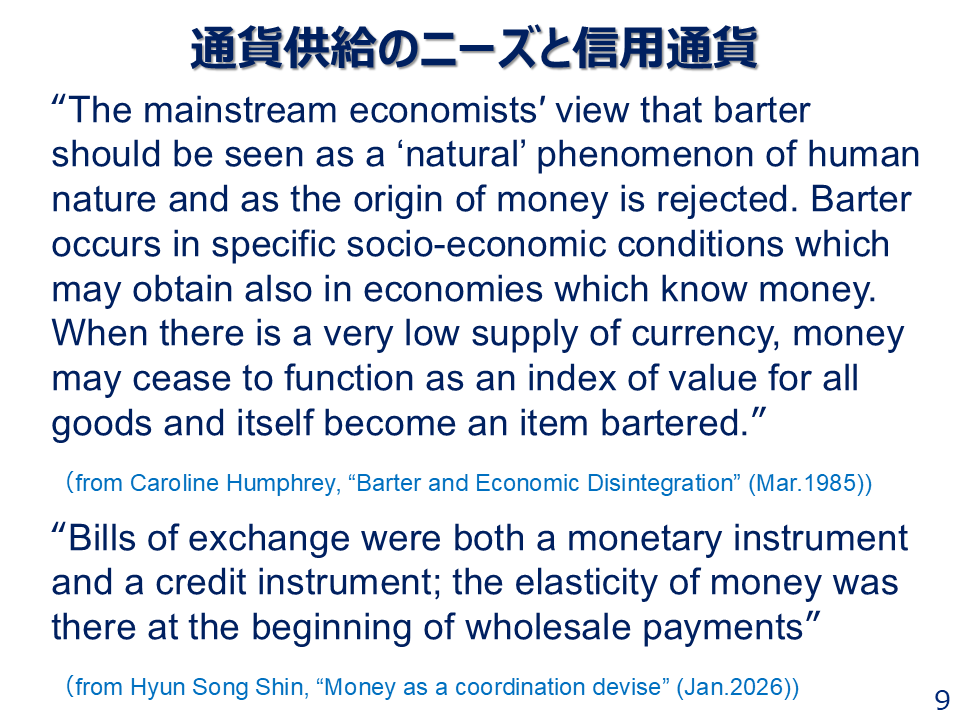

通貨による取引と物々交換との違いについて、英国の考古学者キャロライン=ハンフリー教授は、物々交換は一度限りだが通貨による取引は連続的だと述べています*5。

*5 Caroline Humphrey, “Barter and Economic Disintegration” (1985)

通貨はそれ自体使用価値を持たないため、その価値を実現するには、後で別の財やサービスと交換する他はありません。だからこそ通貨の価値保蔵機能は重要であり、価値の安定が必須の要件となります。

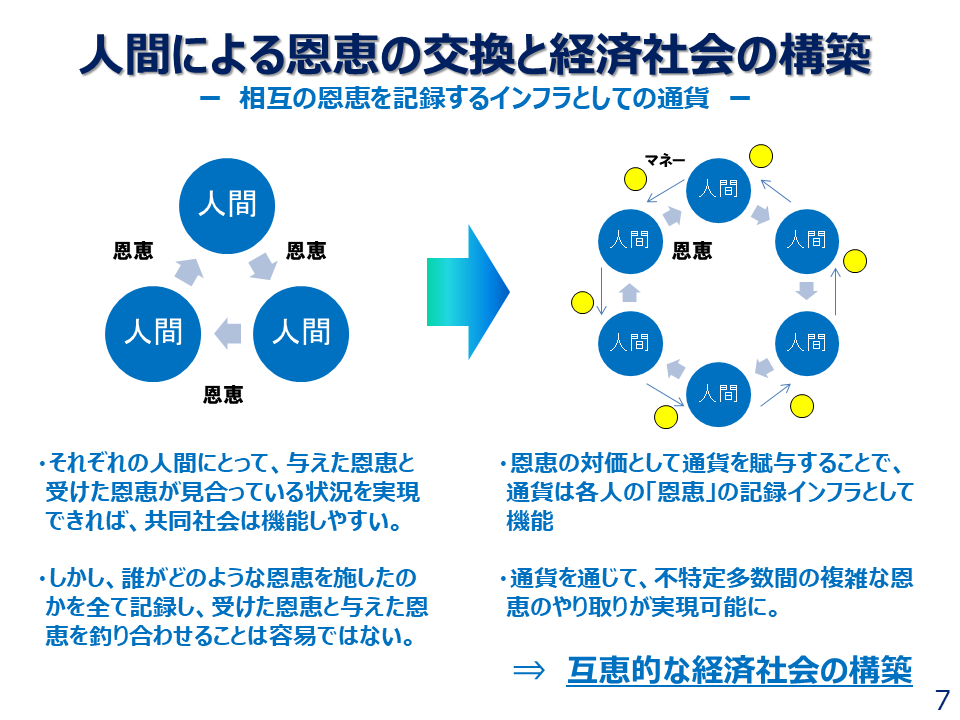

人間の動物としての特色として、他者に恩恵を与える「利他行動」、そして、他者から受けた恩恵を返そうとする性質が挙げられます。この中で通貨は、人間が相互に及ぼし合う恩恵を記録するインフラとして機能し、経済社会を支えてきました。

このような機能を通貨が果たす上で重要なのは、恩恵を記録するインフラとしての信頼です。一方で、そのために通貨が必ずしも有体物である必然性はないと考えられます。

例えば、有名なヤップ島の石貨については、運搬途中に海底に沈んだとされ誰も見たことのない石貨も、島民はその話を信じ、貨幣としてやり取りされたとの研究があります。

また、通貨がこのような機能を果たしていくためには、価値の安定は勿論ですが、共同体のニーズを満たせるだけの十分な供給も必要です。ハンフリー教授は、通貨は供給が過少であれば価値のインデックスとしての機能を失うと述べています*6。またシン総裁は、手形は当初から信用機能を伴う支払決済手段であり、通貨の弾力的供給を支えていたことを指摘しています*7。

*6 Caroline Humphrey, “Barter and Economic Disintegration” (1985)

*7 Hyun Song Shin, “Money as a coordination device: some historical lessons” (2026)

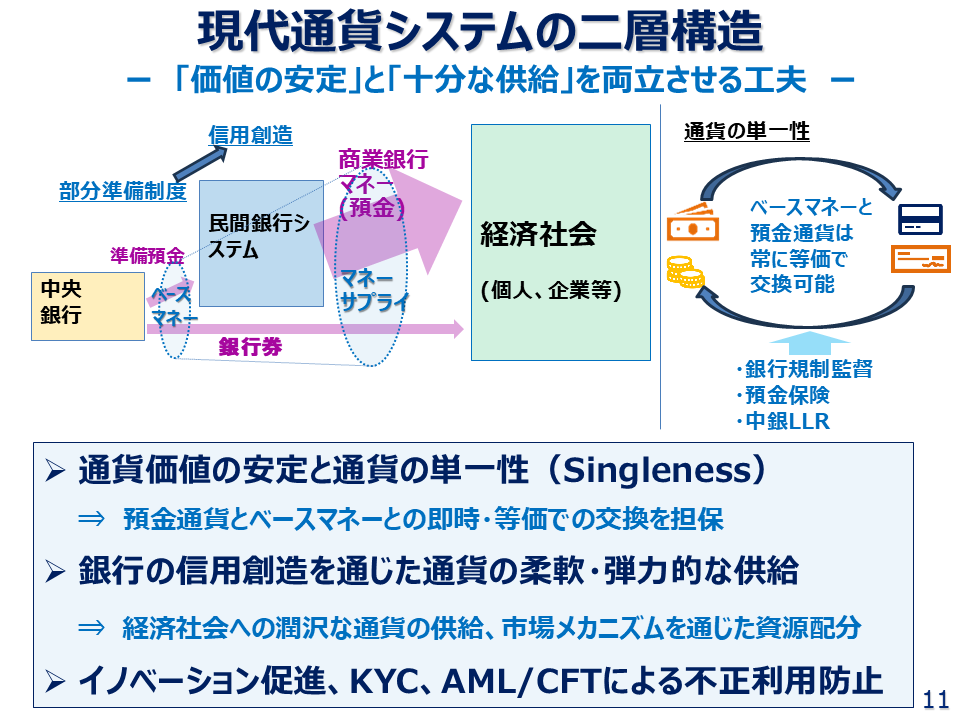

現代通貨システムの二層構造

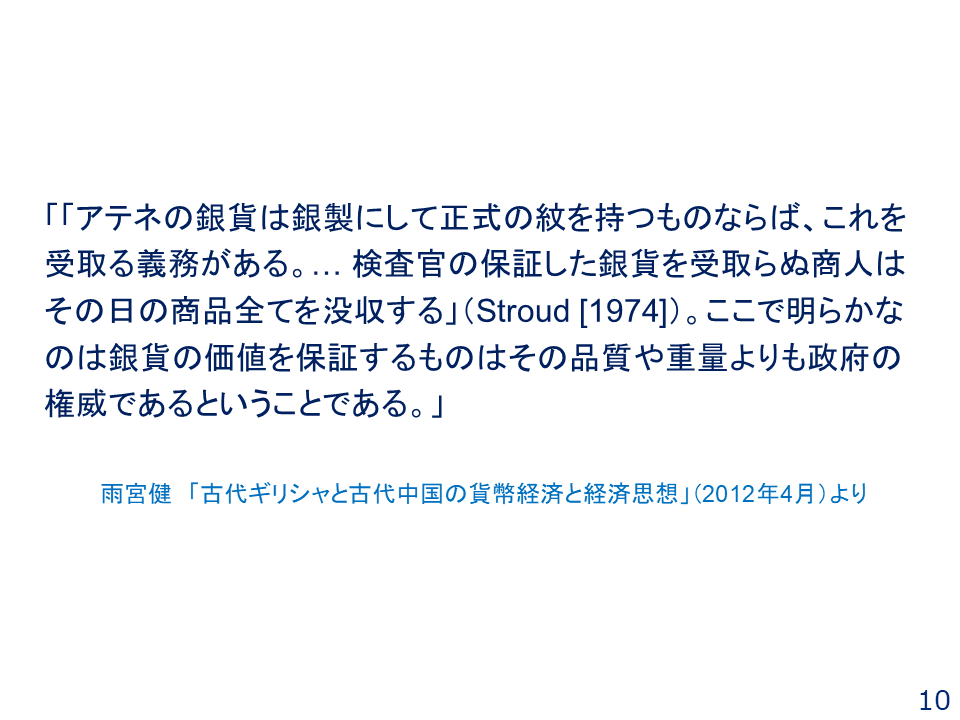

通常の財は、多く供給しようとすれば価値が下がってしまいます。十分な供給と価値の安定を両立させる仕組みこそが、通貨システムの中核といえます。 そのために考えられる方法の一つが、政府によるコントロールです。雨宮教授は、古代アテネにおいて、既に銀貨の価値は銀の量ではなく政府の規制を後ろ盾にしていたことを紹介しておられます*8。もっともこの方法は、政府自身の発行益獲得のインセンティブがインフレを招くリスクを伴うことは、歴史が示す通りです。

*8 雨宮健「古代ギリシャと古代中国の貨幣経済と経済思想」(2012)

そして近代以降は、中央銀行と商業銀行からなる二層型の通貨システムが、その役割を担ってきました。

このシステムの下、商業銀行は自らの主体的な信用創造を通じて、預金通貨を弾力的に供給します。この預金通貨は即座に、等価で中央銀行通貨(ベースマネー)と交換でき、これにより通貨の「単一性」が確保されます。

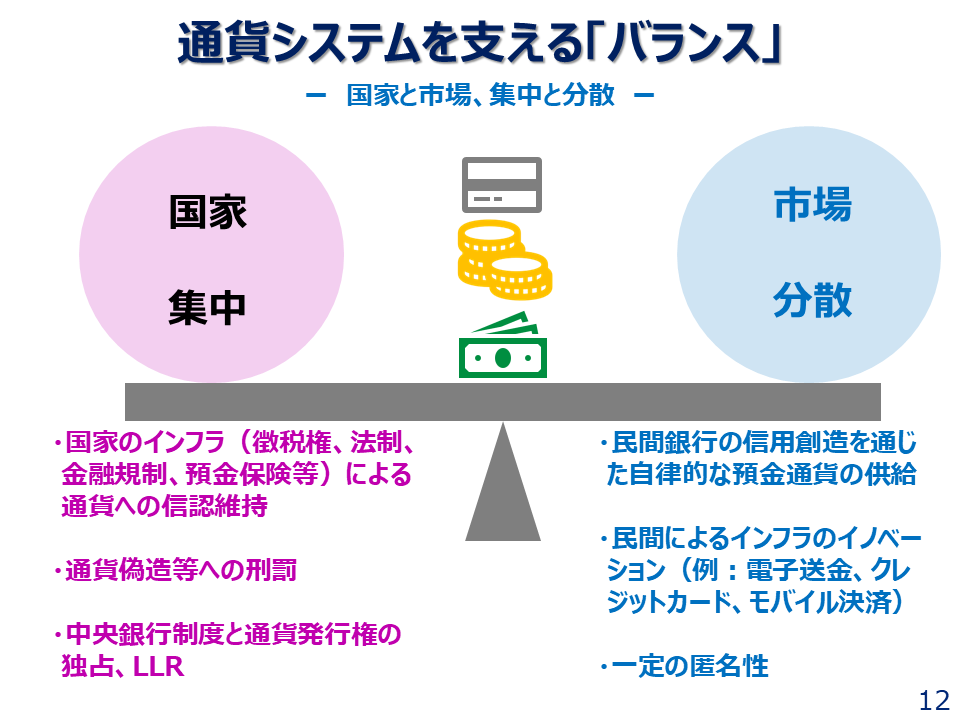

このようなシステムは、国家と市場、そして集中と分散という絶妙のバランスの上に成り立っています。

国家は、法制、税制、金融規制、中央銀行制度、さらには預金保険などの制度的インフラにより、通貨の価値安定と単一性を支えています。このもとで民間銀行は市場メカニズムを通じた効率的な資源配分を実現していきます。

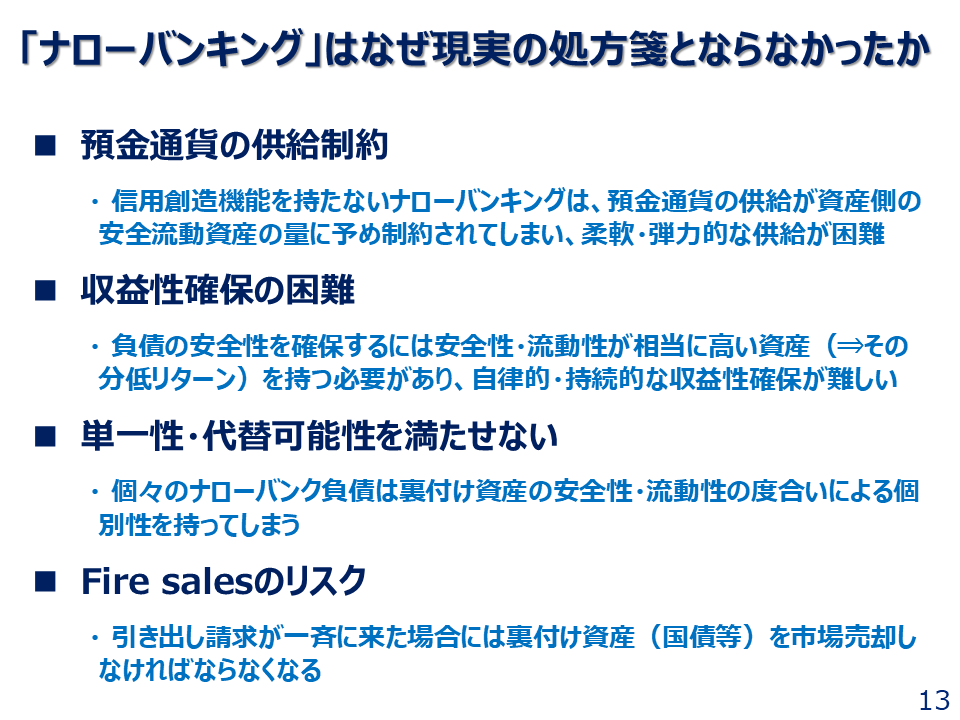

ナローバンキング論

一方で、このシステムは中央銀行による「最後の貸し手」機能(LLR)や預金保険に由来するモラルハザードの問題を伴います。そこで、これらに頼らずに通貨システムの安定を確保できないかという問題意識もありました。その例が、20世紀後半に提唱された「ナローバンキング」です。

もっとも、これは現実の処方箋とはなりませんでした。その理由としては、以下が考えられます。

まず、信用創造機能を持たないナローバンキングでは、預金通貨の供給が資産側の安全流動資産の量に予め制約されてしまうため、弾力的な供給が困難であることが挙げられます。 次に、ナローバンクは安全性・流動性が高く、その分リターンは低い資産だけを持つため、自律的にオペレーションのコストを賄い収益性を確保することが難しいことも指摘されています。 また、異なるナローバンクが発行する負債は、裏付け資産の差による個別性を持ってしまい、「単一性」を厳密には満たせなくなることも挙げられます。 さらに、ナローバンキングの趣旨は、中央銀行のLLRに頼らないことにあるわけですが、そうなると、急激な償還(ベースマネーとの交換)の要求に対し国債などの資産を売らなければならないことなり、これに伴う市場の不安定化リスクも指摘されています。

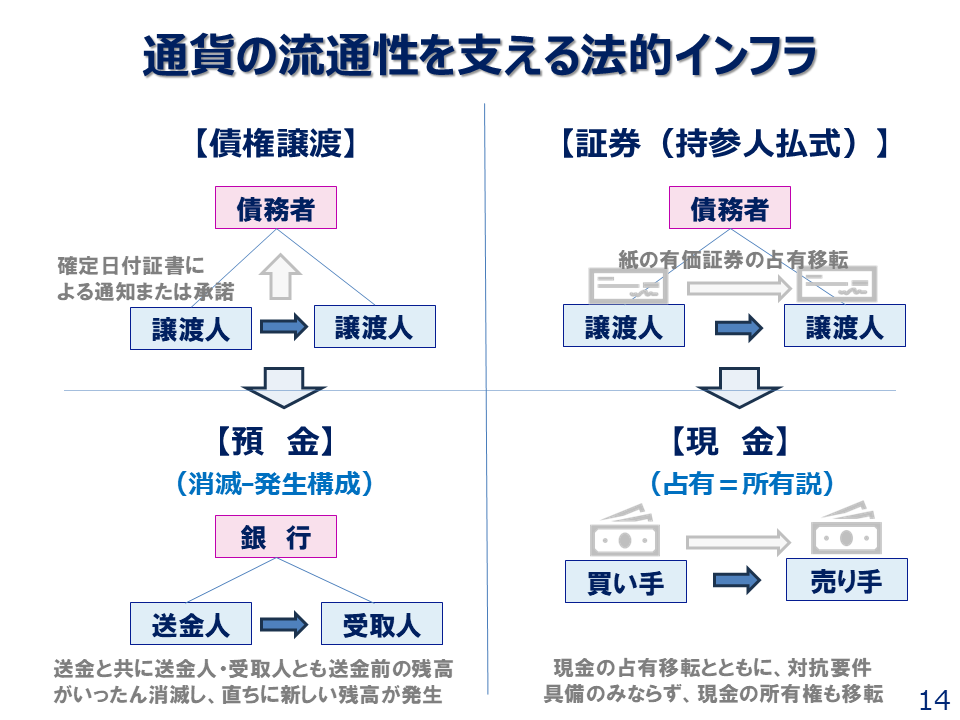

通貨を支える法的インフラ

現在世界中で採用されている二層型通貨システムは、現金通貨および預金通貨の流通性を担保する法的インフラによっても支えられています。

日本では、債権の移転については民法による債権譲渡の規定がありますが、この場合には対抗要件として「確定日付証書」が必要です。しかし、預金通貨(銀行預金)の移転では、学説および判例により「消滅・発生構成」が確立されています。これにより、人々は銀行送金のたびに確定日付証書を発行することなく、抗弁権が切断された形で安心して銀行送金を受け取れます。

また、動的安全を保護する方法としては有価証券の仕組みもあります。このもとでは、有価証券という「紙」の占有によって対抗要件を備えることができますが、現金ではさらに一歩進んで、学説および判例により、現金の占有者はその現金の所有者とみなすとされています。現金を不当に奪われたら、「その現金は私の所有物だ」と主張して取り戻すのではなく、「不当利得返還請求」などの債権的請求を通じて取り戻すことになります。これは、冒頭に申し上げた通貨の高度な「抽象性」を反映しているとも捉えられます。

同様に海外でも、現金や預金の移転にかかる動的安全を保護するため、さまざまな工夫が行われています。

報告者紹介

山岡 浩巳

デジタル通貨フォーラム座長

フューチャー株式会社取締役 グループCSO

日本銀行において調査統計局景気分析グループ長、同企画室企画役、同金融機構局参事役大手銀行担当総括、金融市場局長、決済機構局長などを務める。

この間、国際通貨基金日本理事代理、バーゼル銀行監督委員会委員なども歴任。