ー韓国銀行新総裁の講演と「漢江プロジェクト」の日本への示唆ー

未来を担うデジタル決済インフラの整備に向けた動きが各国で進む中、4月下旬に韓国の中央銀行である韓国銀行(Bank of Korea)の総裁に就任したHyun Song Shin氏が就任演説を行いました*1。

この中でShin総裁は、自らの任期中の重要課題として、韓国ウォン建てトークン化預金の利用拡大と韓国ウォンの地位強化を挙げています。

韓国はかねてから「漢江プロジェクト」など先進的な取り組みを行ってきましたが、この演説でも次世代の通貨・決済インフラ構築に向けた新総裁の強い決意が示されており、デジタル技術の活用を通じた金融インフラのイノベーションを目指す日本にとっても示唆に富む内容が多く含まれていますので、漢江プロジェクトの概要とあわせてご紹介したいと思います。

デジタル通貨フォーラム 山岡 浩巳座長

韓国銀行 Hyun Song Shin新総裁の就任演説

本年(2026年)4月に韓国銀行の総裁に就任したHyun Song Shin氏は国際的にも有名な経済学者であり、前職は国際決済銀行(Bank for International Settlements、BIS)の局長でした。

Shin総裁は、4月21日に行った就任演説において、まず「中央銀行の果たすべき役割を再考すべき」(“we must once again ask ourselves what role a central bank should play”)と語ります。また、「欧州の都市国家に17世紀に登場した預金取扱銀行は、信頼ある預金を発行し決済を行うことで、取引と通貨の信用のアンカーとなり、近代中央銀行の先駆けとなった」と説明し、通貨・決済システムにおける信頼の重要性を強調しています*2。

*2“Deposit banks that emerged in European city-states in the seventeenth century served as anchors of trust in trade and money by issuing credible deposits and facilitating settlements amid a proliferation of metallic currencies, and can be regarded as the forerunners of modern central banks.”

そのうえで、自らの任期である今後4年間に注力すべき分野として、以下の4つを挙げています。

- 金融政策のプルーデントかつ柔軟な運営を通じた物価の安定と金融安定の確保。金融政策の有効性向上に向けた取り組み。市場とのコミュニケーションの深化。

- 銀行とノンバンク、国内とクロスボーダーの境界が曖昧化する中での金融安定の確保。市場価格情報などを活用した早期発見機能の強化。ノンバンク情報やオフバランス取引、非伝統的金融商品に関する情報・分析の拡充。

- 韓国ウォンの国際化を支えるウォン決済システムの構築。「漢江プロジェクト」(Project Hangang)を通じた中央銀行デジタル通貨とトークン化預金の利用拡大。デジタル支払決済における韓国ウォンの地位強化。

- 経済の構造変化に関する積極的な分析および政策提言。

この中で、デジタル通貨・決済インフラの観点から特に注目されるのは、3.の「漢江プロジェクトを通じた中央銀行デジタル通貨とトークン化預金の利用拡大」です。この部分の講演の原文は、以下の通りとなっています。

「我々は、デジタル金融イノベーションに対応した未来の通貨システムのデザインを準備しなければならない。漢江プロジェクトの第2フェーズを通じて、我々は中央銀行デジタル通貨とトークン化預金の利用を拡大していく。また、Project Agoráなどの国際協力を通じて、デジタル支払決済における韓国ウォンの地位を強化していく。韓国ウォンの国際化や通貨システムのイノベーションが金融安定を脅かすことのないよう、我々は変化する環境にふさわしいマクロプルーデンスの枠組みについても議論を続けていく*3。」

*3“We must also prepare in advance for the design of the future monetary system in response to digital financial innovation. Through the second phase of Project Hangang, we will expand the use of central bank digital currency (CBDC) and tokenized deposits, and through international cooperation, including Project Agorá, we will strengthen the role of the won in the digital payments environment. As safeguards are needed to ensure that the internationalization of the won and innovation in the monetary system do not undermine financial stability, we will continue discussions on a macroprudential framework suited to this changed environment.”

漢江プロジェクト ートークン化預金と統合台帳ー

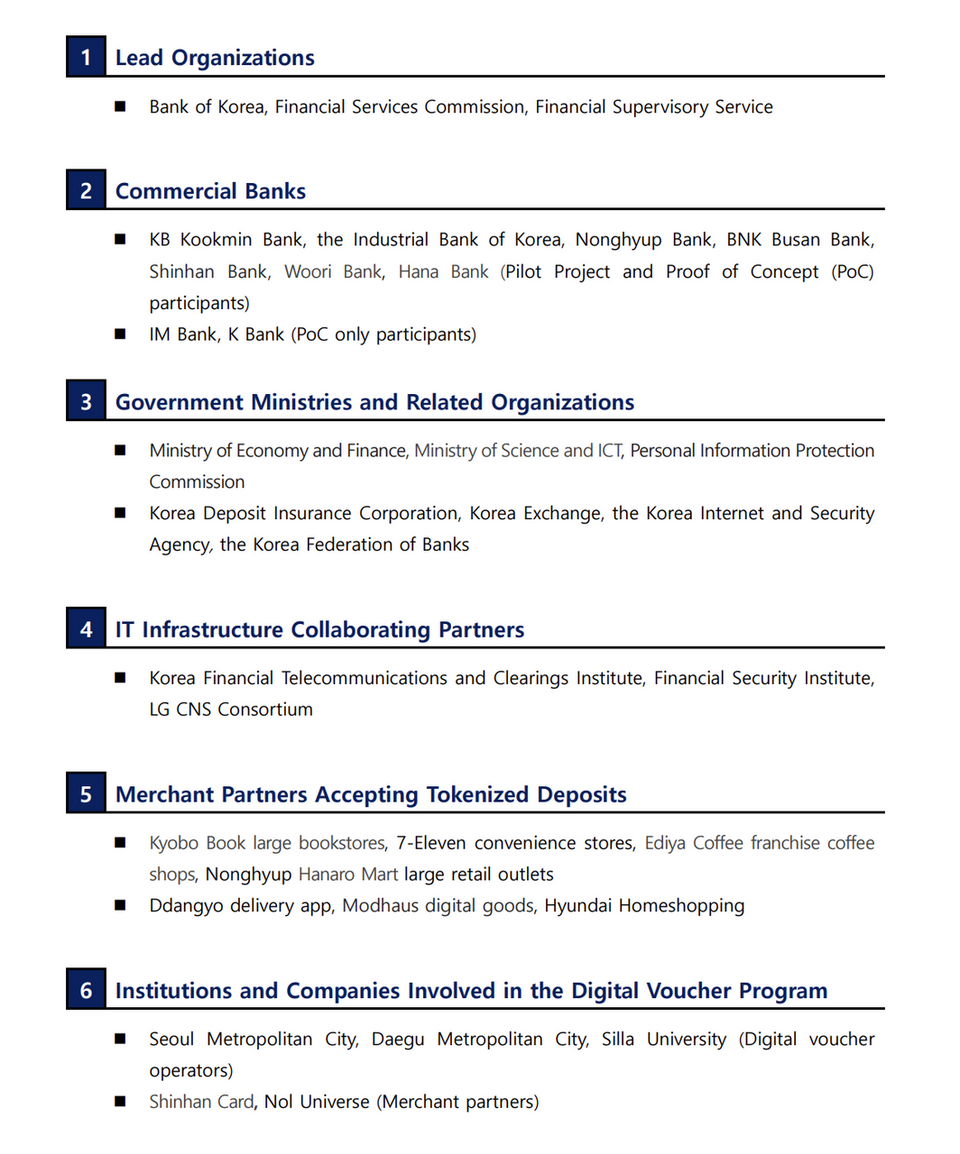

Shin総裁が講演の中で言及している「漢江プロジェクト」は、韓国銀行が金融当局および民間銀行と協力し、「オール韓国」体制で進めている、次世代の通貨・決済インフラ構築に向けたデジタル通貨プロジェクトです(参加者は図1参照)*4 。トークン化預金が複数の銀行に跨るリテールの支払決済にも広く使われる姿が展望されている点が、プロジェクトの大きな特徴です。

(出所)韓国銀行

漢江プロジェクトは2023年10月、韓国銀行とBISが共同で作成した報告書に基づき、韓国銀行と金融委員会(Financial Services Commission, FSC)および金融監督院(Financial Supervisory Service, FSS)の協力により開始されました*5。このプロジェクトには民間銀行7行および複数の民間企業が参加しています*6。

*6 プロジェクトに参加している民間銀行7行は、KB Kookmin Bank、the Industrial Bank of Korea、Nonghyup Bank、 BNK Busan Bank、Shinhan Bank、Woori BankおよびHana Bank。

図1:漢江プロジェクトに参加する当局、民間銀行、企業、自治体など

(出所)韓国銀行

中央銀行や当局によるブロックチェーン・分散台帳技術を支払決済インフラに応用するプロジェクトは、先駆者であるカナダの“Project Jasper”やシンガポールの“Project Ubin”以降、各国を代表する自然や国立公園の名前が冠されるものが多くなっています。

「漢江」は言うまでもなく、韓国の首都ソウルを流れる有名な河川を指します。

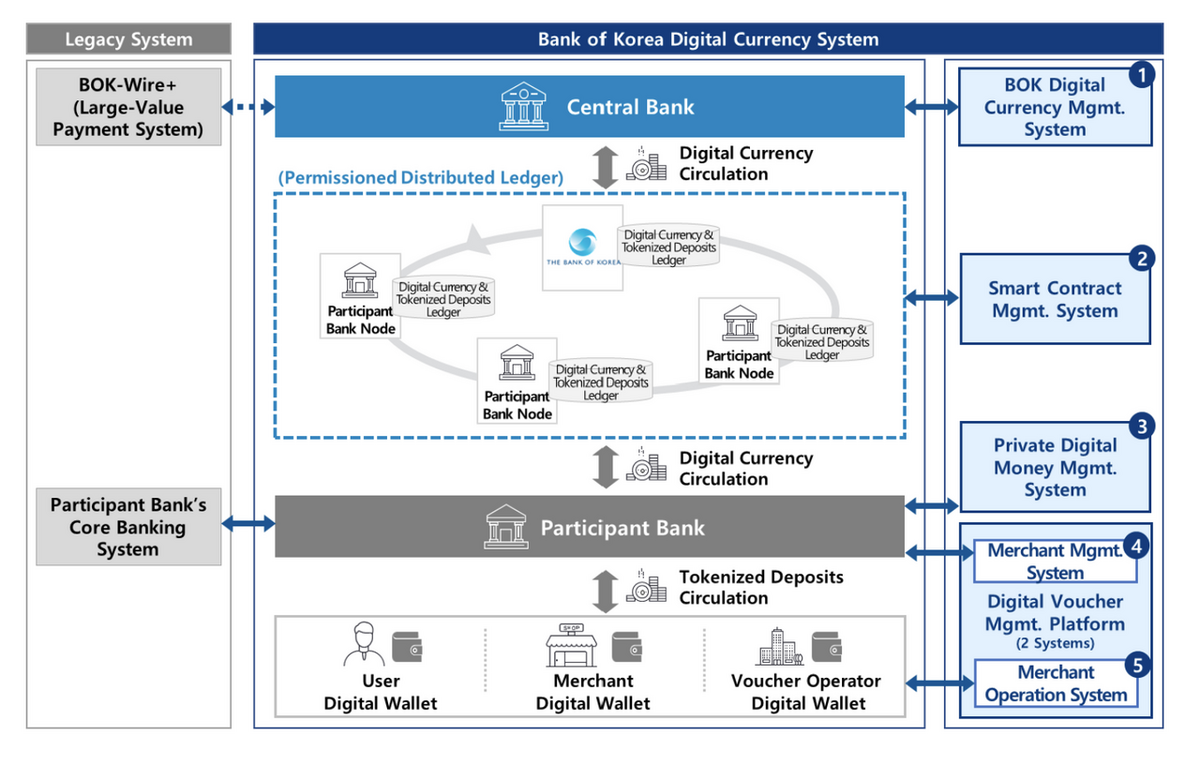

漢江プロジェクトでは、民間銀行の発行するトークン化預金と、韓国銀行がブロックチェーン・分散台帳技術に対応する中央銀行決済システムとして構築した“Digital Currency System”を連携させることで、BISが提唱する「統合台帳」(Unified Ledger)の実現が目指されています*7。

Digital Currency Systemの中で、韓国銀行は銀行向けにトークン化された中央銀行預金(いわゆる「ホールセールCBDC」に相当)を発行し、銀行間決済をサポートします。このように、漢江プロジェクトは、現在の通貨システムの特徴である、中央銀行と民間銀行からなる「二層構造」を活かすことが前提とされています。トークン化預金は通常の預金と同様に預金準備率の対象となり、預金保険も適用されます。

図2:韓国銀行のDigital Currency System ― 概念図 ―

(出所)韓国銀行

また、漢江プロジェクトではトークン化預金に加え、トークン化された「デジタルバウチャー」の実験も行われています。このデジタルバウチャーは、政府による若年層支援や大学による奨学金支給、中小企業支援などを企図して発行されるもので、例えば、「学生が10万ウォンのチケットをトークン化預金で買うと、直ちに7万ウォン分のデジタルバウチャーを受け取れる」という例が報告書では紹介されています。このデジタルバウチャーには、「病院や薬局でのみ使える」といったスマートコントラクトを組み込むこともできます。デジタルバウチャーの実験には、自治体や大学も参加しています。

漢江プロジェクトでは、中央銀行と民間銀行という「二層型」の通貨システムにおいて、「統合台帳」を実現していく上で求められる「通貨の単一性」(singleness of money)や「相互運用性」(interoperability)が確保され得るかなどの検証が行われています。

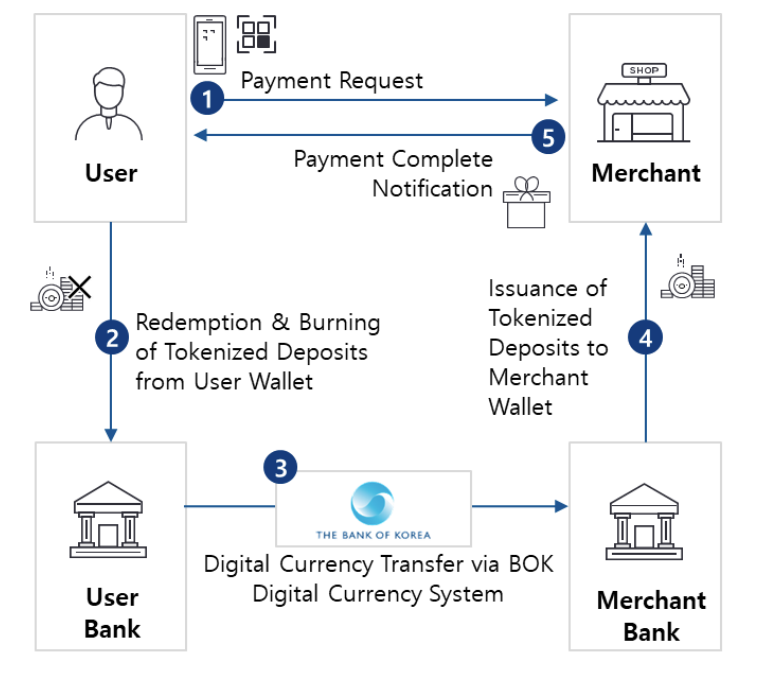

2025年までに行われた「第1フェーズ」では、参加7銀行のいずれかに口座を持つ19才以上の韓国居住者10万人がユーザーに選ばれ、約81,000のデジタルウォレットがモバイル端末上のアプリの形態で開設されました。一人当たりのトークン化預金の保有上限は100万ウォンに設定され、また、通常の預金からトークン化預金への変換可能額は一人当たり累計500万ウォンまでと制限されました。実験を通じて、総額16.4億ウォンの預金がウォレット経由でトークン化預金に変換され、ユーザーはQRコードを利用し、指定された小売業者から財やサービスを購入しました*8。

さらに、証券取引所との協力により、環境価値など新たなデジタル資産を取引する実験も行われています。

*8 指定された小売業者は、 Kyobo Book large bookstores、7-Eleven convenience stores、 Ediya Coffee franchise coffee shops、Nonghyup Hanaro Mart large retail outlets、 Ddangyo delivery app、Modhaus digital goodsおよびHyundai Homeshopping。

図3:QRコードによる財・サービスの購入

(出所)韓国銀行

トークン化預金による支払決済は、韓国銀行の運営する銀行間決済システムである“Digital Currency System”と連動し、これにより複数の銀行に跨った、経済全般をカバーする利用が可能となります(図4)。

図4:トークン化預金による支払決済 ー概念図ー

(出所)韓国銀行

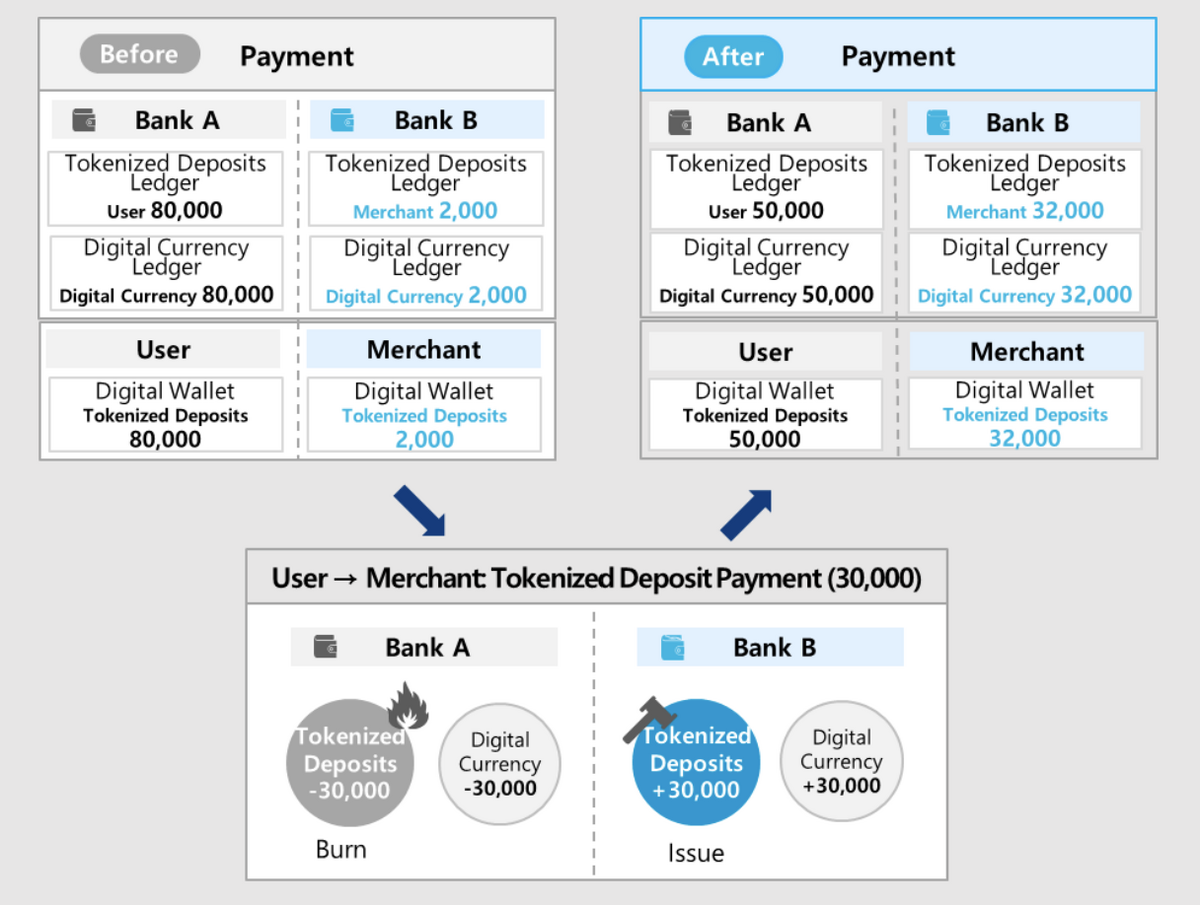

トークン化預金の所有や移転については、通常の預金において採られている「消滅・発生構成」に沿った形で、分散台帳技術を通じた「burn & issue モデル」の形を採っています。すなわち、支払と共に支払人のトークン化預金が消滅(=burn)し、同時に受取人側に同額のトークン化預金が発生(=issue)するという構成が採られています。

なお韓国銀行は、トークン化預金の移転を「burn & issueモデル」ではなく、持参人払式証券の移転と同様の「Transferモデル」―すなわち、支払人から受取人に(紙の有価証券のように)トークン化預金が移動する形式―と構成することは、望ましくないと結論づけています。

これは、「通貨の単一性」(singleness of money)の維持が難しくなることに加え、受取人の本人確認にも問題が生じるためです。

図5:「消滅・発生構成」に対する「Burn & Issue モデル」

(出所)韓国銀行

おわりに

以上みてきたように、韓国は次世代の通貨・決済インフラの構築に向け、先進的な取り組みを率先して進めています。韓国が進める漢江プロジェクトの先進性は以下の点などに示されており、これらはBISなどが提言する方向とも一致しています。

- リテールも含めた広範な支払決済へのトークン化預金の利用が想定されていること。

- トークン化された中央銀行との連携による銀行間決済に支えられた、複数の銀行に跨るトークン化預金の利用が想定されていること。

- トークン化預金と通常の預金、さらには中央銀行債務との等価での即時の交換を担保することを通じて、「通貨の単一性」(singleness of money)の確保が図られていること。

- KYCやAML/CFTに関する銀行機能の活用を通じた不正使用などへの対処が図られていること。

韓国銀行のShin総裁は、前職であるBISの局長時代から次世代の通貨・決済システムのデザインや「統合台帳」の構想、その中でのトークン化預金の役割などについて積極的な発信を行ってきており、この分野の調査研究では第一人者です。今般、Shin氏が中央銀行の総裁として実務も担う立場となり、韓国におけるデジタル通貨・インフラ構築に向けた取り組みは今後一段と進んでいくことが予想されます。

このようなアジアの隣国の動きは、やはりデジタル技術やトークン化を活用した次世代の金融インフラ構築に取り組んでいる日本にとっても重要なインプリケーションを持つものであり、デジタル通貨フォーラムとしても注視を続けていきたいと思います。

話者紹介

山岡 浩巳

デジタル通貨フォーラム座長

フューチャー株式会社取締役 グループCSO

日本銀行において調査統計局景気分析グループ長、同企画室企画役、同金融機構局参事役大手銀行担当総括、金融市場局長、決済機構局長などを務める。

この間、国際通貨基金日本理事代理、バーゼル銀行監督委員会委員なども歴任。