ブロックチェーン・分散台帳技術(DLT)を応用するデジタル通貨の有望な応用領域として、国際送金分野が注目されています。そこで本日は、なぜデジタル通貨が国際送金の効率化につながると期待されているのか、デジタル通貨フォーラムの山岡浩巳座長にお話を伺います。

送金とは「関係する記録の連続的な更新」

事務局:本日は、「ブロックチェーン」や「分散台帳技術」を取り込んだデジタル通貨が、国際送金の効率化につながると期待されている背景などについて、お話を伺いたいと思います。

デジタル通貨フォーラム 山岡 浩巳座長

山岡 浩巳座長(以下、山岡座長):そうですね。その前提として、― 銀行の方々には当たり前のことばかりですが ― まず、「そもそも銀行送金がどのように行われているのか」を考えることが有益だと思います。 銀行預金は、預金者の銀行に対する債権ですよね。しかし、銀行送金は法的には「債権譲渡」とは捉えられていません。

事務局:それはどういうことですか。

山岡座長:もしも債権譲渡なら、対抗要件を備えるために、送金の都度、民法の定める「確定日付証書」を作る必要があるはずです。でも、現実には、ATMで送金をするたびに確定日付証書を作ってはいませんよね。

事務局:確かにそうですね。

山岡座長:例えば、甲銀行に残高100の預金口座を持つAさんから、乙銀行に残高100の預金口座を持つBさんに、10の送金が行われるとしましょう。この場合、Aさんの甲銀行に対する10の債権がBに譲渡されるとは捉えません。

そうではなく、Aさんの甲銀行に対する預金残高100がいったん消え、直ちに90という残高が発生すると捉えます。一方で、Bさんの乙銀行に対する預金残高100もいったん消え、直ちに110という残高が発生すると捉えるわけです。

このような法律構成は判例によって確立されたもので、「消滅・発生構成」と呼ばれています。各国とも、概ね似たような考え方を採っています。

事務局:甲銀行と乙銀行の間のやり取りについてはどう考えるのですか。

山岡座長:これも「記録の更新」という意味では同じであり、その関係が「銀行と中央銀行」という関係になるわけです。甲銀行も乙銀行も中央銀行に当座預金口座を持っている場合には、甲銀行が中央銀行に持つ口座の記録が、新たに10だけ少ない残高に更新され、これと連動して、乙銀行が中央銀行に持つ口座の記録が、10だけ多い残高に更新されると捉えるわけです。

このように、銀行送金に伴って、Aさんの甲銀行の口座、甲銀行と乙銀行がそれぞれ中央銀行に持つ口座の残高、そしてBさんが乙銀行に持つ口座の残高が連続的に書き換えられ、更新されていくわけです。

事務局:なるほど。そうすれば送金を後戻りさせずに済みますね。

山岡座長:銀行送金をあたかも現金書留で現金を送るようなイメージで捉えると、理解を混乱させてしまう面があります。むしろ銀行送金は、「一連の指示によって、関係する口座の記録を連続的に更新していくプロセス」と捉えた方がわかりやすくなると思います。

コルレス送金も「連続する口座記録の更新」

事務局:これは国際送金でも同様ですか。

山岡座長:「口座の記録の連続的な更新」という意味では基本的には同じです。ただ、国際送金では、そのプロセスははるかに長く、複雑になります。したがって、コストも時間もかかることになります。

事務局:大まかな仕組みを教えていただけますか。

山岡座長:はい。先ほど申し上げた国内の銀行送金の場合は、甲銀行と乙銀行がともに同じ国内にいて、同じ中央銀行に口座を持っていました。しかし、国際送金の場合はそうはいきませんし、そもそも異なる通貨が関わってきますので、「コルレス送金」という方法が採られています。

これは、「コルレス銀行」と呼ばれる中継銀行を経由しながら、やはり関係する銀行の帳簿を書き換えていくやり方です。

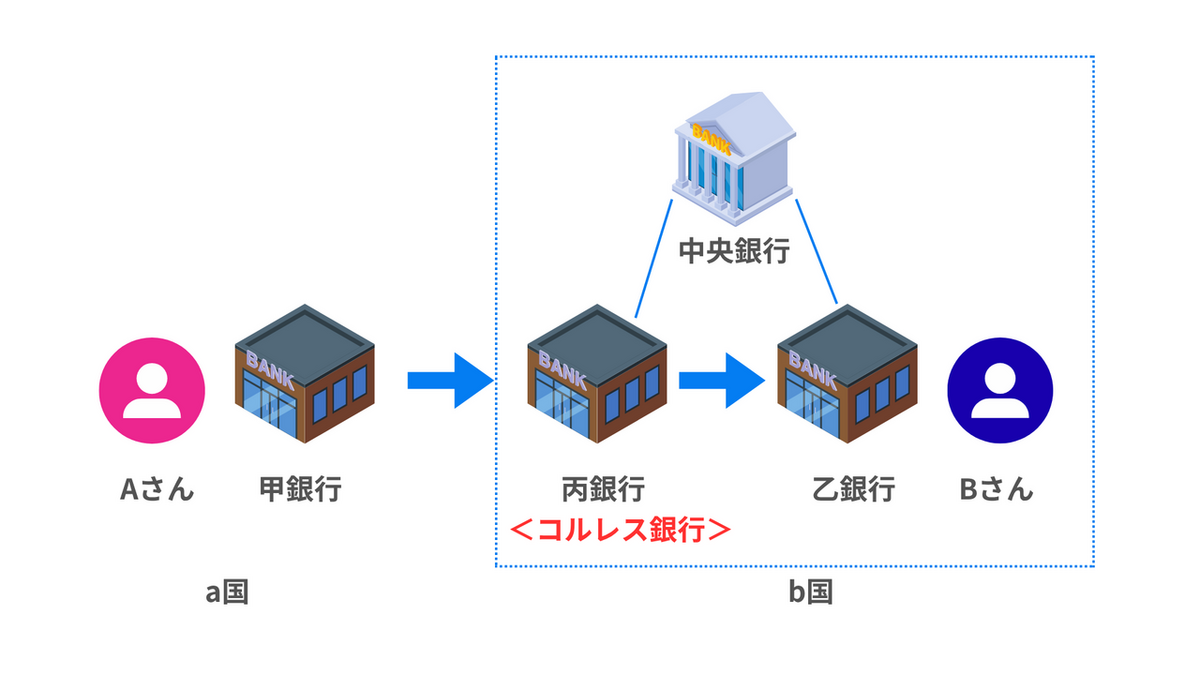

例えば、a国の甲銀行に口座を持つAさんが、b国にある乙銀行に口座を持つBさんに国際送金を行うとします。この場合、甲銀行が「送金銀行」、乙銀行が「受取銀行」になります。 甲銀行は直接乙銀行に送金する手段を持っていませんので、b国の中央銀行に口座を持つ丙銀行と「コルレス銀行」としての契約を結び、丙銀行に、b国通貨建ての口座を予め開設しておきます。

これにより、甲銀行から丙銀行を経由して、b国通貨での送金を行うことができます。(図表1)

なお、甲銀行が丙銀行に開設した口座を、甲銀行からは「ノストロ口座」、丙銀行からは「ボストロ口座」と呼びます。ラテン語系の言語を学ばれた方はすぐおわかりと思いますが、ノストロは「我々の」、ボストロは「あなた方の」という意味です。

(図表1)コルレス銀行送金のイメージ(コルレス銀行が1行)

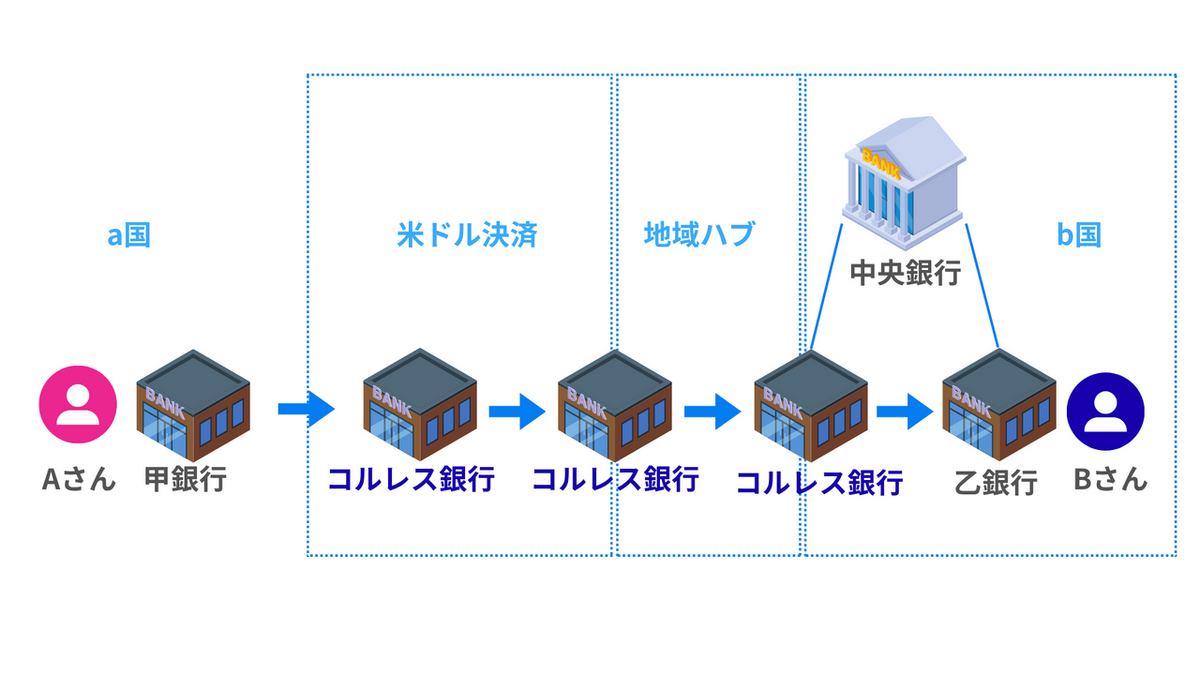

このケースは、コルレス銀行が間に1行しか入らないシンプルなケースですが、現実にはもっとたくさんのコルレス銀行が間に入るケースがあります。(図表2)

新興国が関わる国際送金などでは、ドルやユーロなど主要決済通貨の決済センター国やシンガポール、香港などの地域ハブにもコルレス銀行が介在することが多いため、特にそうなりがちです。

(図表2)コルレス銀行送金のイメージ(コルレス銀行複数のケース)

事務局:国内送金と比べ、かなり関係する銀行が増えますね。

山岡座長:はい。「関係する銀行の口座記録を連続的に更新していく」という点は国内送金と同じなのですが、更新しなければならない口座記録の数は大きく増えますし、さらに、各国の間にはそれぞれ時差があり、銀行の営業時間にも違いがあります。

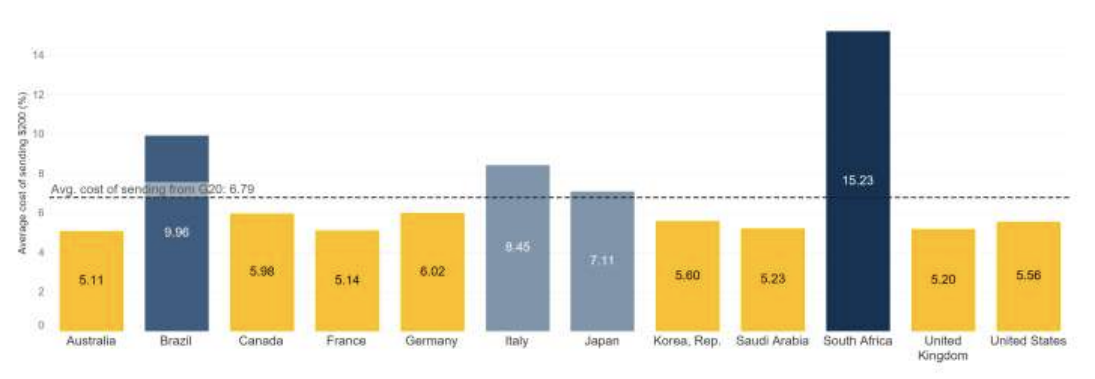

これらが、国際送金のコストが高く時間もかかる上、そのコストや時間が事前にわからない、といった批判につながっているわけです。(図表3)

(図表3)200ドルを自国から海外に送るのにいくらかかるか(単位:%) ― G20平均、:6.79%(13ドル58セント) ―

(出所:世界銀行)

国際送金網の縮小

事務局:銀行をはじめ金融関係者にとっても、頭の痛い問題ですね。

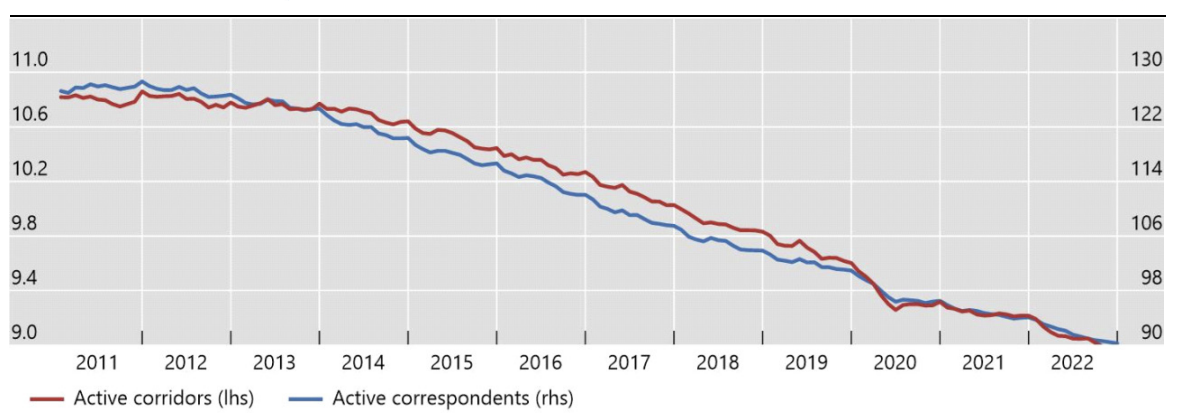

山岡座長:そうです。国際送金は、利用者からみればコストが高いと映りやすいわけですが、銀行から見ても決して収益性の高い業務とは言えません。実際、近年、国際送金業務から撤退する銀行が増え、コルレス送金網は世界的に縮小しています(図表4)。

銀行も、儲かるなら簡単には撤退しないはずです。

(図表4)実際に使われている送金ルート(月当たり)とコルレス銀行数 (3か月移動平均、単位:千)

(出所:世界銀行、ベルギー国立銀行)

山岡座長:この背景には、銀行にとってマネーローンダリング(マネロン)対策(AML/CFT)の負担がどんどん重くなっているという事情もあります。とりわけ、マネロンの問題が起こりやすいのではないかとみられている一部新興国の関わる国際送金については、当局に対する報告負担もかなり重くなります。

このため、そうした国々向けの国際送金業務からは撤退してしまおうと考える銀行が増えてくるわけです。

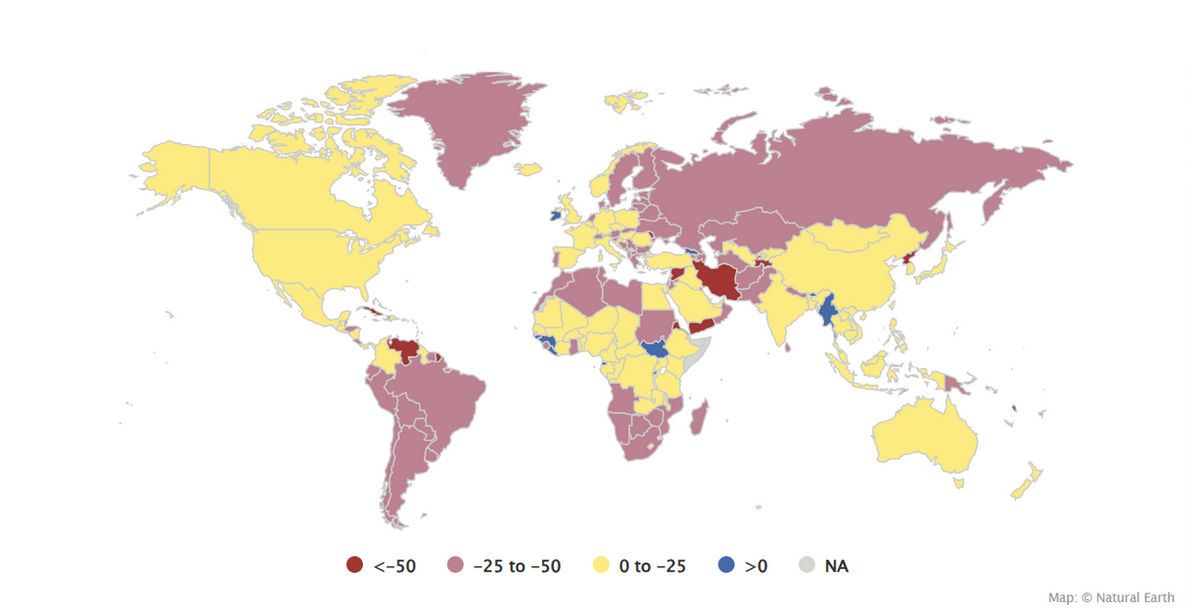

実際、どのような国々についての国際送金網が縮小しているかを見てみると、ベネズエラ、シリア、イエメン、イランなど、マネロン対応の負担が特に重くなる地域に関する送金網が大きく縮小しています(図表5)。

(図表5)コルレス銀行数の変化(2011年⇒2019年,%)

(出所:SWIFT、ベルギー国立銀行)