デジタル預金を巡る世界の潮流①

今注目のデジタル預金とは?

100社以上の企業・自治体・団体などで構成される「デジタル通貨フォーラム」では、社会課題・業界課題の解決を目指すデジタル通貨の価値や意義の検討を行っています。デジタル通貨フォーラムでは、銀行が銀行預金として発行する円建てのデジタル通貨、すなわちデジタル預金の実現を目指す方向性を早くから示しておりました。

2024年はデジタル通貨フォーラムの議論から発展した、環境価値のデジタルアセットとデジタル通貨DCJPYの決済が7月に始まることや、国際決済銀行(BIS)が中央銀行デジタル通貨(CBDC)を使った国際決済の実証実験に日米欧の中央銀行が参加するなど、デジタル通貨を取り巻く環境が大きく変化する年になると見られます。

そこで、デジタル通貨フォーラム事務局ではあらためて、デジタル通貨フォーラムの山岡座長にデジタル預金を巡る国内外の最新動向を伺いました。

「デジタル預金」とは?

デジタル通貨フォーラム事務局(以下、事務局):先進各国で「デジタル預金」への関心が高まっているとのことですが、まず、デジタル預金とは何か、ご解説いただけませんか?

デジタル預金を巡る各国の取り組み

事務局:デジタル預金について、世界ではどのような取り組みが進められているのでしょうか?

山岡

デジタル預金に関する取り組みの先駆けとしては、まず米銀JPモルガン・チェースが2019年に公表した「JPM Coin」が挙げられます。その後JPモルガン・チェースはJPM Coinのプラットフォームを“Coin Systems”として取り込んだ“Onyx”という組織を設立し、デジタル預金を含む広範な取り組みを進めています。また、同じく米銀のシティバンクなどが主導する“Regulated Liability Network”、略して“RLN”と呼ばれる取り組みも2022年に始まっています。RLNは米国で中央銀行システムを運営するニューヨーク連邦準備銀行との共同実験なども行っています。またドイツでも、複数の大銀行が協力する形で、“Commercial Bank Money Token(CBMT)”と呼ばれる取り組みが2021年から始まっています。 さらに、昨年12月に韓国で開催され、私も登壇させて頂いたIMF-韓国合同国際コンファレンスでも、デジタル預金が大きな話題になりました。このコンファレンスで韓国銀行(中央銀行)のリー総裁は“Embracing the Future - BOK's Pilot for Tokenized Deposits”と題する講演を行い、韓国でも民間銀行と中央銀行とが協力し、デジタル預金の実証実験などを進めていくことを公表しています。

事務局:日本でも取り組みが進められているのでしょうか?

山岡

日本では、2020年に設立された「デジタル通貨フォーラム」で、まずは銀行が発行する円建てのデジタル通貨の実現を目指すという方向性が示されました。そのうえで、この考え方に基づき、デジタル通貨プラットフォーム“DCJPY”が構築されています。DCJPYは当初から明示的に「デジタル預金」や「トークン化預金」と呼ばれていたわけではありませんが、民間銀行の債務であり円建てであること、ブロックチェーン技術を活用することなど、海外で取り組みが進められている「デジタル預金」ないし「トークン化預金」と同じ範疇に属するものと言えるでしょう。

デジタル預金の特徴

事務局:デジタル預金の特徴として、どのようなことが挙げられますか?

山岡

まず、民間銀行の債務、すなわち預金として発行され、ドルやユーロ、円などの法定通貨建てとなっていることが挙げられます。もともと銀行は、他の産業と比べてかなり厳しい規制の下に置かれています。バーゼル銀行監督委員会などを通じた国際的な規制のハーモナイゼーションも行われています。さらに、銀行預金には各国で預金保険が適用されています。これらの仕組みによって、預金の安全性は厳重に保護されているわけです。このような仕組みは、“Singleness of Money”、すなわち、中央銀行の債務である現金や中央銀行預金などの「ベースマネー」と民間銀行預金が常に1対1で交換可能な状態とするために重要な役割を果たしています。仮に両者の交換比率が動けば、人々の生活や経済活動に大混乱が生じてしまいます。

このような枠組みのもとで、銀行預金は企業間の取引や貿易関連の支払決済といった大きな金額の支払決済にも広く利用されています。デジタル預金は、このように現在の経済を支える重要なインフラとなっている預金と同様の安全性を備えることになります。

同時にデジタル預金は、ブロックチェーンや分散台帳技術という新しい分散型の技術を取り入れることで、特定の電算センターの稼動時間などに縛られることなく、1年365日・1日24時間いつでも支払決済に利用することができるようになります。また、「スマートコントラクト」と呼ばれる機能を取り込むことで、資金とモノ、あるいは資金同士の「同時受け渡し」、すなわち、“DVP(Delivery versus Payment)”や“PVP(Payment versus Payment)を実現することも可能となります。さらに、この機能を、部品が工場に納入されたら自動的に支払いが行われるとか、貿易でモノが移転されることを条件に支払いが行われるなど、自動化された取引の実現に応用していくことも展望できます。

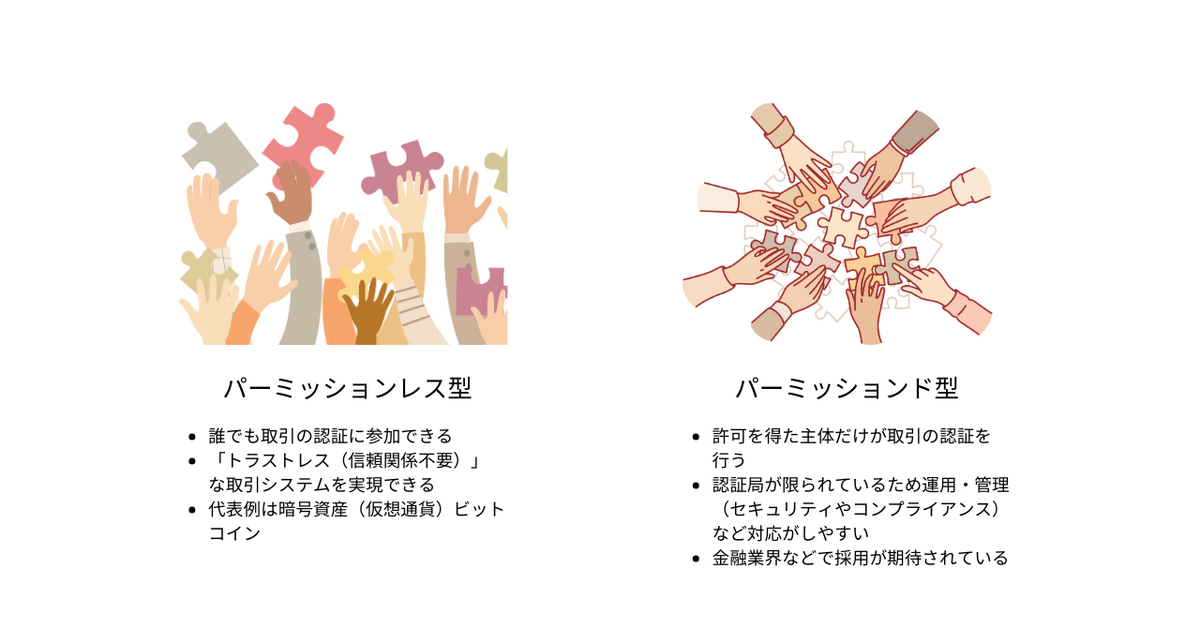

このような機能を実現するため、デジタル預金においては、「パーミッションド型」のブロックチェーンや分散台帳技術が用いられることが多くなっています。

ブロックチェーン・分散台帳技術の分類

事務局:「パーミッションド型」とは、どのようなものですか?

山岡

ブロックチェーンや分散台帳技術には、誰でも取引の認証に参加できる、すなわち「認証局」になれる「パーミッションレス型」と、許可を得た主体だけが取引の認証を行う「パーミッションド型」があります。

「パーミッションレス型」の代表としてはビットコインがあります。パーミッションレス型は、取引記録の改ざんや二重譲渡が行われないという「信頼」を、いわばゼロから作り上げようとするものといえます。この仕組みのもとでは、限られた認証局がお互いに談合して取引の記録を改ざんするといったことはできないわけです。ただ、ゼロから信認を作り上げるには相当なコストがかかります。ビットコインの場合は、取引の認証に巨大な電力を必要とすることや、取引の認証に数分の時間がかかり、大量の取引の迅速な処理には向かないことが問題視されてきました。

これに対し、パーミッションド型は、信認の十分な限られた数の主体だけを「認証局」とする形で、大量の電力消費を伴わない形で迅速に取引を認証しようとするものです。既に信認を得ている主体がいるなら、その信認を活用した方が信認構築のコストを下げられるという考え方が根底にあります。とりわけ、銀行が関わるインフラを作る場合、既に規制監督などによって確保されている銀行の信認を使った方がインフラを効率的に構築できるとの発想のもと、デジタル預金のインフラにはパーミッションド型のブロックチェーンや分散台帳技術が使われることが多いわけです。

なお、「パーミッションド型」、「パーミッションレス型」の区別は、あくまで取引の「認証局」となることに制限があるかどうかです。「デジタル預金」については、それがどのようなブロックチェーンや分散台帳技術に基づくものかに関わらず、各国において、銀行口座を持つ主体であれば誰でも使える、ユニバーサルな支払決済手段としていくという考え方に立って、取り組みが進められています。

「デジタル預金」が注目されている背景

事務局:各国で同時並行的にデジタル預金の取り組みが進められている背景はどのようなものでしょうか?

山岡

基本的には、各国において、現在の支払決済インフラの長所を引き継ぐことができ、さらに、ブロックチェーンや分散台帳技術といった新しい技術のメリットも取り込める、これからの時代にふさわしいインフラはどうあるべきかが真剣に検討された結果、同じような結論に辿り着いたということではないかと思います。

私もデジタル預金に関する各国の報告書や講演などを拝見しましたが、いずれも似たような問題意識が示されています。すなわち、価値が安定し、人々が安定して使えると同時に、新しい技術のメリットもフルに活かせる支払決済インフラはどうあるべきか、というものです。また、とりわけ先進国では、発達した金融規制監督や預金保険制度のもと、銀行口座は広く普及しています。こうした既存のアセットをどのように上手に活用すべきか、という問題意識もありました。

このように、情報技術革新を背景に、これからのあるべき金融インフラの姿について世界中で真摯に検討が行われていることは、これからの経済にとっても大変意義のあることだと感じます。

山岡

現在、国際的に議論されているデジタル預金とは、民間銀行の債務である預金にブロックチェーンや分散台帳技術を応用し「デジタルトークン」化するものです。このため「トークン化預金」(Tokenized Deposits)、あるいは「預金トークン」(Deposit Token)と呼ばれています。もちろん現在でも、既に銀行預金は紙の帳簿ではなく電子的な記録によって管理されていますので、その意味では預金は全て「デジタル」とも言えます。

しかし、国際的な議論の文脈で敢えて「デジタル預金」と言う場合には、このようにデジタルトークン化された預金、すなわち「トークン化預金」や「預金トークン」を指すことが多いですね。