デジタル預金を巡る世界の潮流②

デジタル預金はここが違う!

暗号資産・ステーブルコインとの違いを解説

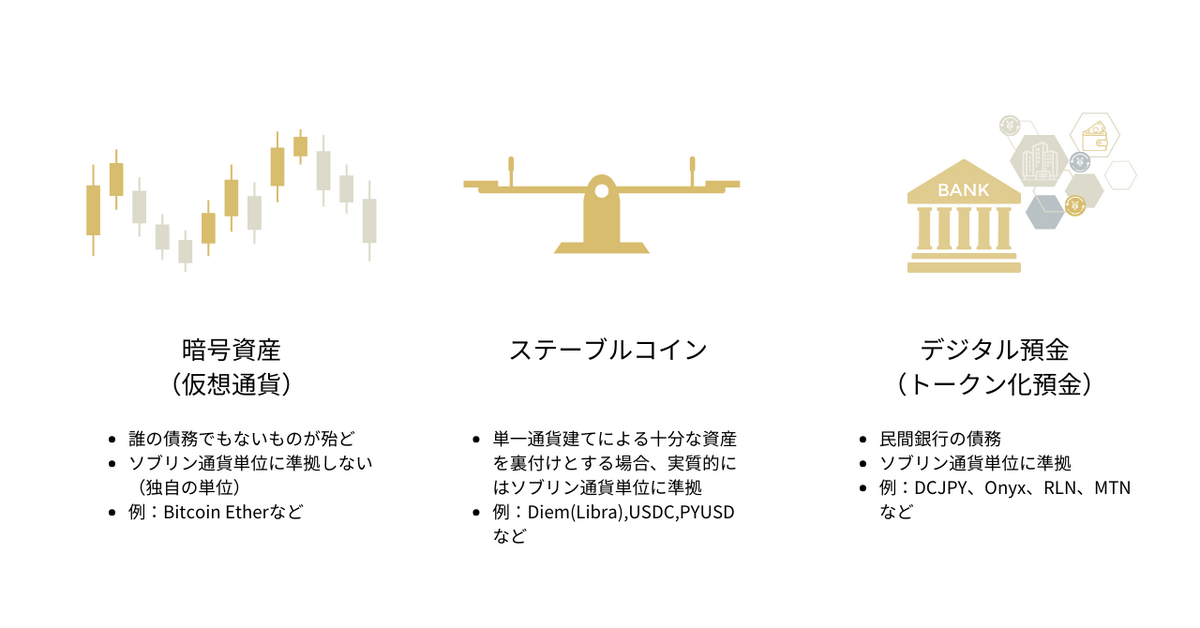

デジタル預金と暗号資産との違い

デジタル通貨フォーラム事務局(以下、事務局):では、デジタル預金は、他の手段、例えば暗号資産などと比べて、どのような特性を持っているのでしょうか?

ステーブルコインとの違い

事務局:「価値の変動が激しい」という暗号資産の問題を克服する手段として「ステーブルコイン」が発行されていますが、デジタル預金はステーブルコインとはどのように違うのでしょうか?

山岡

法定通貨建ての価値を安定させることを狙う「ステーブルコイン」には、2つのタイプがあります。

まず、「価値が低下したら発行量を減らす」といったアルゴリズムを組み込む「アルゴリズム型」のステーブルコインがあります。しかし、現実にはこのようなステーブルコインの価値は大きく変動しています。通貨の価値を安定させるメカニズムは現実にはかなり複雑であり、あらかじめ決められたアルゴリズムで簡単に代替できるものではなさそうです.

これに対し、安全で流動性の高い短期国債などの裏付け資産を持つことで価値の安定を図るものもあります。もっとも、ステーブルコインの発行者には、裏付け資産を減らしたり、その質を落とすほど「シニョレッジ」、すなわち発行益を得やすくなるというインセンティブが働きやすいという問題があります。このため、現実には裏付け資産の量や質が十分でないステーブルコインが発行され、その価値がかなり変動する事例が多くみられています。この問題が顕在化したのが、2022年に発生したTerra、Lunaの暴落です。これらを背景に、各国ではステーブルコインの監視を強化する動きが目立っています。

これに対し、デジタル預金はそれ自体が銀行の債務ですので、預金同様に価値を安定させられることが、利用者にとってのメリットと言えます。 なお、日本では、昨年改正された資金決済法により、十分な裏付け資産を持つ法定通貨建てのものだけがステーブルコインと定義され、それ以外のものは引き続き暗号資産として規制されることになります。この意味では、金融庁は海外の動向なども十分に踏まえながら、手を打っているように思います。

事務局:では、裏付け資産の十分なステーブルコインであれば、デジタル預金に近いと言えるのでしょうか?

山岡

利用者の側から見た価値の安定という点では、確かに類似のものとなり得るでしょう。一方で、経済全体にとっての意義を考える視点から、最近数多くの論稿が出されています。この中で最も話題を集めた見解が、2022年にニューヨーク連邦準備銀行のエコノミストが発表した“The Future of Payments Is Not Stablecoins”でしょう 。

現在、通貨システムの基本である、中央銀行と民間銀行の「二層構造」に基づき、中央銀行は民間銀行にベースマネーとして中央銀行預金を供給し、また民間銀行は「部分準備制度」に基づく「信用創造」を行い、世の中に預金を提供しているわけです。このため、ベースマネー、すなわちマネーサプライ統計における「M0」に比べ、民間銀行の預金からなる「M1」や「M2」は何倍から何十倍にもなるのが普通です。この仕組みのもと、民間銀行のイニシアチブによる金融仲介が行われ、市場メカニズムを通じた資金の配分が行われるとともに、経済取引を円滑に行う上で十分な支払決済手段としての預金が供給されているわけです。このように、現在の通貨制度は、「民間主導による金融仲介」と「円滑な経済活動のために必要な支払決済手段の供給」を両立させる、大変良くできた仕組みであると思います。

この点、ステーブルコインが短期国債や中央銀行預金などの安全流動資産、すなわち“High Quality Liquid Assets(HQLA)”を裏付けとし、信用創造を伴わない形で供給されるとなると、ステーブルコインの量が安全流動資産の量に制約されてしまいます。そうなると、取引における担保などの面でも重要な役割を果たしている安全流動資産を支払決済のために使い尽くしてしまい、それでも経済を回すために必要な支払決済手段を供給できない可能性があります。このような経済全体としての制約条件を考えれば、ステーブルコインが主要な支払決済手段となることは難しく、むしろトークン化預金を活用していくべきというのが、ニューヨーク連邦準備銀行の論文の結論です。

この問題は、20世紀に一時論争となった「ナローバンキング論」と共通する部分があるように感じます。かつて、決済用預金の提供は、安全流動資産を100%裏付けとする「ナローバンク」に限定すべきとの議論がありました。しかし、このような信用創造を伴わないシステムでは、経済に必要な支払決済手段を十分に供給することは難しく、一方で民間主導の金融仲介にも支障を生じさせてしまうということで、ナローバンクは現実の処方箋にはなりませんでした。

事務局:では、「ステーブルコイン」と「トークン化預金」の中間形態として、「銀行預金を裏付けとするステーブルコイン」というものも考えられるのでしょうか?

山岡

昨年改正された資金決済法では、その類型も用意されているように思います。結局、ブロックチェーンによってトークン化された支払決済手段を直接預金として構成するか、あるいは「預金を裏付けとするステーブルコイン」として構成するかは、技術というよりも法的な構成のあり方の問題ともいえます。

DCJPYプラットフォームも、「預金を裏付けとするステーブルコイン」のためのプラットフォームすることが技術的には十分可能でしょう。もっとも、資金決済法上のステーブルコインの枠組みは、ステーブルコインの「発行」と「流通」を分業できる点が特徴といえます。しかし、少なくとも現時点では、KYC(Know Your Customer、本人確認)やAML/CFT(マネーローンダリング対応)において、これまで最も厳しい規制の下に置かれ、ノウハウを磨いてきたのは銀行です。

したがって、新しいデジタル支払決済手段を広めていく上でも、まずは銀行が持つこれらのノウハウを活用していくのが早道だろうと思います。KYCやAML/CFTの役割を引き続き銀行に担っていただき、発行と流通の役割を敢えて分離させないのであれば、国際的な議論も踏まえれば、これをそのまま銀行預金として構成した方がシンプルでコストも低いだろうと考え、DCJPYは銀行預金としての構成を採ることにしています。

山岡 浩巳座長(以下、山岡)

ビットコインなどの「第一世代型」の暗号資産は、ドルや円などの法定通貨単位ではなく、「ビット」などの独自の単位を使っています。発行量をコントロールする仕組みが組み込まれているものもありますが、それでもその価値は大きく変動しています。

支払決済手段として使われる上で、「価値の安定」は決定的に重要です。誰も、明日価値が下がると思うものは受け取りたくありませんし、価値が上がると思うものは使おうとしないわけです。ビットコインなどの暗号資産は、支払決済手段としては殆ど使われず、もっぱら投機的な投資の対象となってきました。

最近登場している「セキュリティトークン(ST)*1」や「非代替性トークン(NFT)*2」などの新しいデジタル資産を効率的に取引する上で、ブロックチェーンや分散台帳技術を用いる支払決済手段が必要だと言われることがあります。この点、暗号資産はブロックチェーンや分散台帳技術を使ってはいますが、取引対象となる資産の側に相応の価値変動リスクがある中で、支払決済手段の側にも価値変動リスクがあると、取引自体が大変制御の難しいリスクを抱えることになり、そうなると市場の健全な発展も難しくなってしまうでしょう。この観点からも、「ブロックチェーンや分散台帳技術を活用できるとともに、価値も安定している支払決済手段」が求められるわけです。

この点、デジタル預金は、ドルや円などの法定通貨建てであり、しかも信頼のある銀行が発行することで価値を安定させることができます。さらに、ブロックチェーンや分散台帳技術を取り入れることで、新しいデジタル資産の取引などへの活用も期待できます。

*1 セキュリティトークン : セキュリティトークン(ST)とは、従来の株式や社債等の仕組みに代わり、ブロックチェーン等の電子的手段を用いて発行する有価証券。

*2 NFT:「Non-Fungible Token」の略で、「代替不可能なトークン」と訳される。トークンとは、ブロックチェーンを用いて発行された暗号資産(デジタルデータ)を主に指す。例えば現金は代替可能(Fungible)であるため同じ価値として交換できるが、サイン入りのTシャツは特定の価値が付いてるため他の物に取り替えることはできない。そのため偽造が難しく、取引履歴が残るので流通をたどることもできる。