通貨システムの「二層構造」や信用創造との関係

前回紹介した、「商業銀行モデル」に基づくトークン化預金と、「ナローバンキングモデル」に近いステーブルコインの違いは、商業銀行(民間銀行)と中央銀行からなる現在の通貨システムの「二層構造」との関係や信用創造機能を巡る違いにもつながってくることになります。

トークン化預金は基本的に「預金」ですので、現在の通貨システムの「二層構造」や銀行の信用創造機能もそのまま維持することになります。この点は、そもそもトークン化預金が作り出された一つの目的でもあります。 これに対し、ステーブルコインは、何を裏付け資産とするかによって異なってきますが、短期国債や中央銀行預金を裏付け資産とする場合には、「二層構造」を介さずに支払決済手段が提供される形となり、信用創造機能は持たないことになります。

もっとも、最近では「銀行発行のステーブルコイン」や「預金を裏付けとするステーブルコイン」も提唱されており、議論は一段と複雑になっています。「預金を裏付けとするステーブルコイン」の場合には、裏付け資産である預金は信用創造機能を維持することになり、このようなステーブルコインは実質的には現在の「二層構造」にそのままぶら下がる形で供給されると捉えられます。この点については後ほど再び触れたいと思います。

デジタル通貨フォーラム 山岡 浩巳座長

規制監督のあり方

トークン化預金とステーブルコインの「価値の安定」を確保するモデルの違いは、規制監督のあり方の違いにも結び付くことになります。

トークン化預金は銀行の債務である預金をデジタルトークン化したものですので、規制監督においては、基本的に銀行の債務の健全性を確保するための規制監督が、そのまま適用されることになります。一方、ステーブルコインでは、「開示されている通りの量・質の裏付け資産が、倒産隔離された形できちんと確保されているのか」の確認が規制監督の主眼となります。

もっとも、現実の世界では両者の関係は必ずしも単純に切り分けられるとは限りません。ステーブルコインには、裏付け資産の量を減らし、あるいは安全流動資産を他の資産に置き換えるほど発行者が発行益(シニョレッジ)を得やすい、というインセンティブ構造があり、だからこそ裏付け資産を安全流動資産に限定する法規制が必要となるわけです。ステーブルコインの裏付け資産として長期の資産やリスク資産まで使われるとなると、ステーブルコインの発行者は「銀行」に近づくことになります。

そうなると、規制監督の公平性の観点からはこうした主体も銀行としての規制監督に服するべきではないかという議論になります。米国の「Clarity法案」を巡る論争も、このような文脈で捉えられます。

保有や移転の考え方

次に、トークン化預金やステーブルコインの保有や移転について見ていきましょう。

他国の民事法と同様に、日本の民法も債権を譲渡する仕組みを設けています。すなわち、債権譲渡においては、債権の譲受人自らが権利者であることを第三者に主張(対抗)するためには、「確定日付証書」が必要となります。しかし、債権譲渡のたびに「対抗要件」としての確定日付証書が求められるとなると、高い頻度で取引をすることは難しくなります。そこで、解釈や立法により、高度の流通性を支える仕組みが作られてきました。

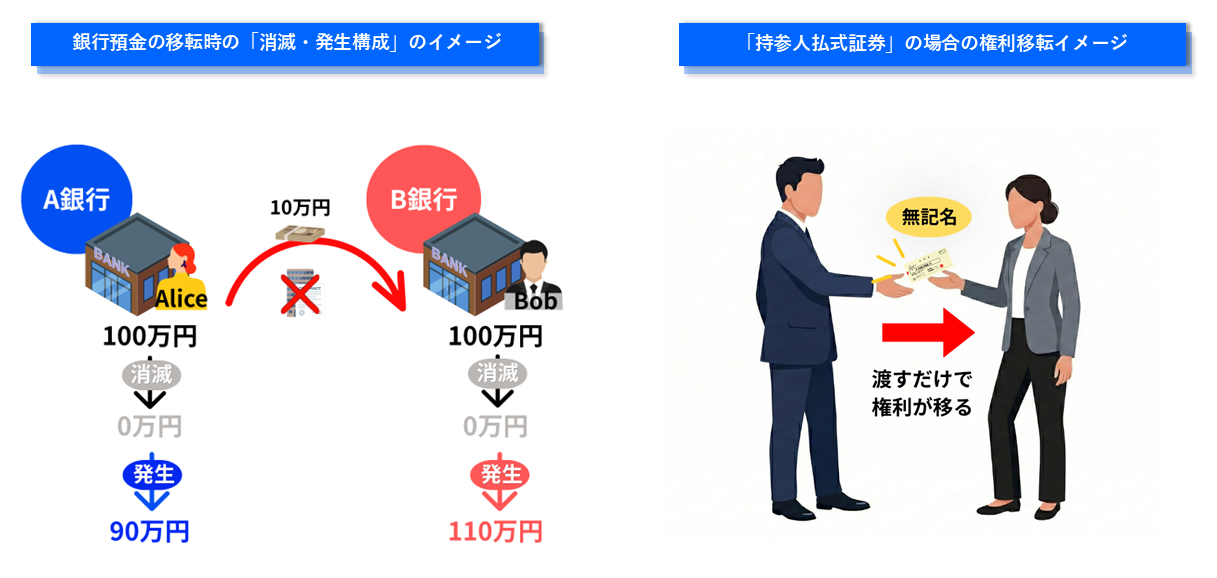

銀行預金の移転、すなわち銀行送金については、判例により「消滅・発生構成」が確立されてきました。

例えば、A銀行に100万円の残高を持つAliceが、B銀行に100万円の残高を持つBobに10万円の送金をする場合、A銀行に対するAliceの10万円の債権がBobに譲渡されると捉えるのではなく、A銀行、B銀行の100万円の預金残高がいったん「消滅」し、直ちに90万円、110万円の残高が新たに「発生」することになります。これにより、送金のたびに確定日付証書を発行する必要はなくなるわけです。

一方、権利を有体物である紙に化体させることで証券(有価証券)とし、この紙を受け渡す、という方法も編み出されました。「持参人払式証券」(bearer instrument)の場合、譲受人は証券という紙を占有していることで、権利者であることを第三者に「対抗」できます。また、債務者は証券の占有者に対して債務を履行すれば免責されることになります。さらに、より高い流通性が求められる現金の場合には、学説と判例により「占有=所有説」、すなわち、現金を占有していることは ― 「対抗要件」を超え ― その現金を「所有」していることになるという法律構成が構築されてきました。

ブロックチェーン・分散台帳技術は、分散型の環境の下で二重譲渡を防ぎながら権利や価値を譲渡できる仕組みであり、トークン化預金もステーブルコインも、この技術を通じた「デジタルトークン化」に基づいている以上、両者の移転は技術的には類似しています。

一方で、「デジタルトークン化」を既存の制度的枠組みのどの類型に寄せて捉えるかによって、保有や移転の構成には違いが生じることになります。すなわち、デジタルトークン化を債権譲渡に寄せて捉えるならば、いわば「譲渡とともに確定日付証書をネットワークの全参加者に直ちに共有する」ことに近いと考えることができます。一方、持参人払式証券に寄せて捉えるなら、「譲渡とともに紙に代わるデジタルトークンの占有を移転する」ことに近いと考えられます。

この中で「トークン化預金」については、預金の「消滅・発生構成」をそのまま当てはめることにより、「移転に伴い関連する全ての預金口座簿が新しい残高に書き換えられる」といった「口座型」、「アカウントベースド」の構成が指向されています。一方、ステーブルコインについては、これを有体物に近いものと捉え、「デジタルトークンの占有が移転する」との「持参人払式証券(bearer instrument)型」の構成が指向されるケースが目立ちます。

利用者の範囲、弾力的な供給など

ステーブルコインが、ナローバンク型モデルに基づき非銀行により発行され、また、その移転の方法が持参人払式証券に近い形で構成されることから、利用者は必ずしも銀行に口座を持っている必要はなく、当該ステーブルコインの分散台帳ネットワークに参加していれば利用できることになります。一方で、ステーブルコインの供給は、裏付け資産となる安全流動資産(短期国債、中央銀行預金など)の量に規定され、これを予め積まないと供給できないことになります。

一方、トークン化預金は「伝統型の預金をトークン化預金に転換する」という形で発行されると想定されるため、実務上、利用者は銀行口座の保有が求められることになります。その一方で、銀行システムは全体として、自らの信用創造(与信)を通じて預金を増やせるため、トークン化預金についても、経済の成長や振幅に合わせて弾力的に供給していくことが可能です。

このような両者の特徴の中で、いずれのメリットが大きくなるかは、銀行口座の普及度合いなどさまざまな要素に左右されることになります。なお、「銀行口座を持っていなくても利用できる」というステーブルコインの特徴は、とりわけ自国通貨への信認の低下した国々において、国内での取引に他国通貨建てのステーブルコインが使われる可能性があることも示唆しています。このことは、自国のマクロ経済政策の自律性・有効性の低下といった政策運営上の問題にもつながる訳ですが、この問題はここでは捨象することとします。