デジタル通貨フォーラム事務局(以下、事務局):では「デジタル預金」、すなわちデジタルトークン化された預金の具体的なメリットとしては、どのようなものが考えられるでしょうか?

事務局:金融規制との関係はいかがですか?

山岡

デジタル預金については、既存の金融規制の枠組みをそのまま利用できることも、一つのメリットです。

銀行はもともと、他の産業と比べても厳しい規制監督の下に置かれています。さらに、多くの国々で、預金には預金保険が適用されます。これらによって銀行の債務である預金の安全性が守られ、中央銀行の債務である現金との1対1での交換が常に可能となっています。これにより、通貨システムの根幹である”Singleness of Money*4”が維持されているわけです。 支払決済手段にとって、価値の安定は最も大事な条件です。もちろん、これを守るには、裏付け資産やデポジットを持つ、あるいは中央銀行が直接債務者になるなどの方法もないわけではありません。

しかし、例えばデポジットや裏付け資産という方法は、そのために一定の資産をブロックするわけですので、これに隠れたコストがかかります。あえてこのような方法を採らなくても、既にある銀行規制や預金保険など、既存の制度的な枠組みをそのまま利用して支払決済手段の安全性を守れることも、デジタル預金のメリットと言えます。

*4 Singleness of Money ::現金・預金など各種マネーの1:1での交換。

事務局:「中央銀行が直接債務者になる方法」と言えば、近年の中央銀行デジタル通貨CBDC、(Central Bank Digital Currency)の取り組みがありますが、デジタル預金とCBDCとの関係はどう考えれば良いのでしょうか?

山岡

CBDCとの連携、とりわけ「ホールセールCBDC」との連携の可能性も、デジタル預金について指摘されているメリットの一つです。

事務局:「ホールセールCBDC」とは、どういったものでしょうか?

山岡

CBDCには、一般の人々が現金と同じように使うことを想定した「一般利用型CBDC」ないし「リテールCBDC」と、銀行間の多額の決済に使われることを想定した「大口決済用CBDC」ないし「ホールセールCBDC」という、2つのタイプが考えられています。

前者の「リテールCBDC」については、2020年から21年にかけて、バハマ、東カリブ、ジャマイカ、ナイジェリアという4つの中央銀行で発行されましたが、利用が広まっているとは言えない状況です。リテールCBDCには、預金との競合や金融システムへの影響、さらには中央銀行と民間との役割の線引きをどうすべきかといった難しい論点が数多く残されていることから、とりわけ、預金口座が広く普及している先進国では慎重な検討が続けられています。

一方、「ホールセールCBDC」については、すでに各国の中央銀行は、銀行間の大口決済のために、「Fedwire」や「日銀ネット」などの電子化された中央銀行決済システムを提供しているわけですので、新たに「預金との競合」といった問題が起こることは考えにくいと言えます。ホールセールCBDCについては、以前から多くの先進国の中央銀行が検討を重ねてきています。日本銀行も、私が勤務していた2016年に、欧州中央銀行との間で“Project Stella”という共同調査を始めています。 中央銀行が自ら債務者として支払決済手段を発行する意義は、やはり多額の決済において発揮されやすいと言えます。

例えば日本では、銀行間の1億円未満の取引は、まず民間が運営する全銀システムでネッティングされますが、1億円以上の取引は直接日銀ネットで決済されています。この観点からも、いわば中央銀行決済システムを新しい技術でイノベートする「ホールセールCBDC」は、有望な検討領域であると思います。

事務局:「ホールセールCBDC」と「デジタル預金」が連携することで、どのようなメリットがあるのでしょうか?

山岡

大きなメリットとしては、現代の通貨システムの根幹でありさまざまな長所を持つ、中央銀行と民間銀行からなる「二層構造」をそのまま維持できることが挙げられます。現在、世界中の国々で、中央銀行は日銀ネットやFedwire、欧州のTARGETなどの大口決済システムを運営し、民間銀行に中央銀行預金を供給しています。そして民間銀行は個人や企業に対して預金を提供しているわけです。 このような構図の中、「ホールセールCBDC」とは、中央銀行がこれまでも提供してきた大口決済システムにブロックチェーンや分散台帳技術を応用するものといえます。

また「デジタル預金」も、預金にこれらの新しい技術を応用していくものです。したがって、ホールセールCBDCとデジタル預金が連携することで、現在の通貨システムの「二層構造」が持つ長所をそのまま受け継ぐことができます。いわば、これまで経済社会に貢献を果たしてきた通貨システムを、その長所はそのまま活かし、同時に新しいデジタル技術を取り入れながらアップデートできる可能性があります。

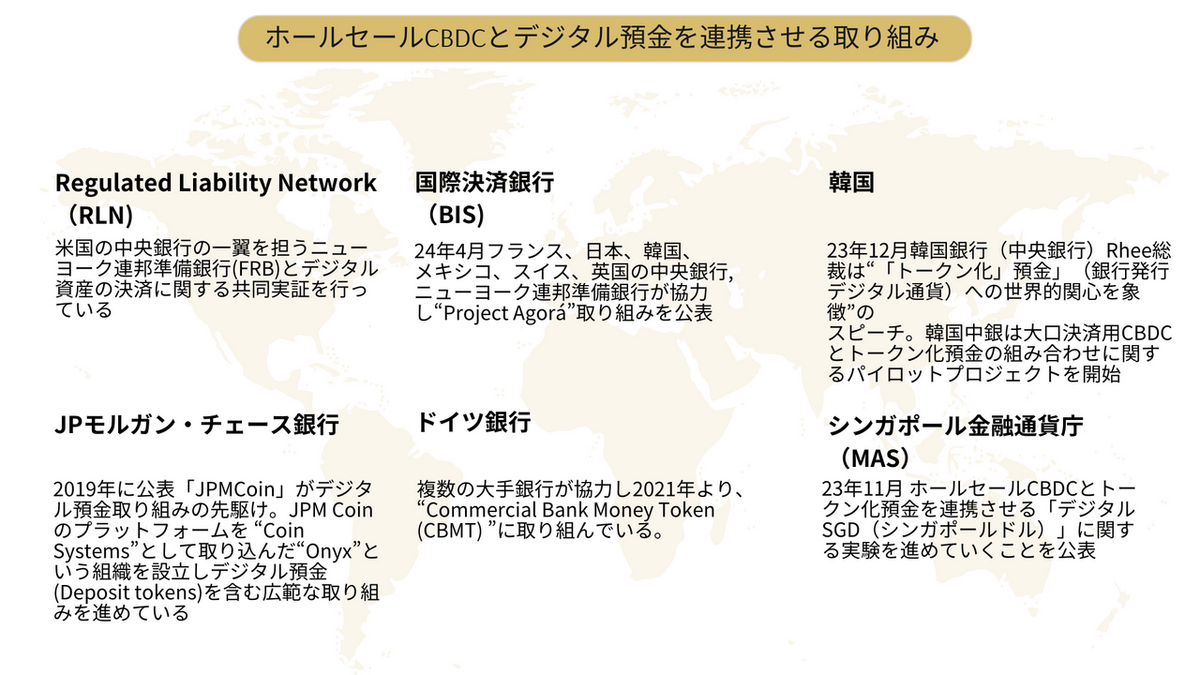

ホールセールCBDCとデジタル預金を連携させる取り組みは、すでに行われているのですか?

山岡

例えば、既にご紹介した”RLN”は2023年、米国の中央銀行の一翼を担うニューヨーク連邦準備銀行とデジタル資産の決済に関する共同実証を行っています 。また、これも先ほどご紹介した、2023年12月の韓国銀行リー総裁の講演でも、韓国当局がホールセールCBDCと民間の発行するトークン化預金を連携させるプロジェクトを始めることが説明されています。さらに、シンガポールの金融当局であるシンガポール通貨庁(MAS)も昨年11月、シンガポールの大手銀行やJPモルガン・チェース銀行も参加する形で、ホールセールCBDCとトークン化預金を連携させる「デジタルSGD(シンガポールドル)」に関する実験を進めていくことを公表しています 。

また、最近ではとりわけクロスボーダー決済の領域で、複数のホールセールCBDCのプラットフォームを連携させ、これに民間銀行をつなげることで国際送金を改善させる検討も行われています。2022年には国際決済銀行(BIS)とオーストラリア、シンガポール、マレーシア、南アフリカの中央銀行が共同で“Project Dunbar”と呼ばれる取り組みを行っています。また本年4月には、国際決済銀行とフランス、日本、韓国、メキシコ、スイス、英国の中央銀行、さらにはニューヨーク連邦準備銀行が協力して、“Project Agor”と呼ばれる取り組みを行っていくことが公表されています。

事務局:デジタル預金とホールセールCBDCは、基本的には相性が良いものと考えて良いのでしょうか?

山岡

はい。まずホールセールCBDCの側から考えると、中央銀行が提供している即時グロス決済(RTGS)システムなどは基本的に銀行間の大口決済用ですので、これが個人や企業を含む経済活動全体に貢献していくには、民間銀行のインフラと連携することがもともと必要不可欠です。この中央銀行決済システムをアップデートするホールセールCBDCにおいても、経済全体への貢献という観点からは銀行預金との連携が重要となることは同じです。

また、中央銀行決済システムにブロックチェーンや分散台帳技術などをあえて取り込むことの意義は、「スマートコントラクト」などの活用により、取引の自動化やDVP、PVPを実現したり、新しいデジタル資産の取引をサポートすることにあると考えられます。そうだとすれば、ホールセールCBDCと連携する銀行預金の側も同様に、これらの技術を取り込めるものであった方が、新しい技術のメリットを存分に発揮することにつながります。

事務局:デジタル預金の側から見たホールセールCBDCの意義はいかがですか?

山岡

現在も、送金などに伴う銀行間の決済は、全銀システムなどの民間システムや中央銀行のRTGSシステムなどを通じて行われているわけです。したがって、デジタル預金についても、既存の銀行間決済のためのインフラを使って銀行間で決済することは、もちろん可能でしょう。

ただ、デジタル預金のメリットを存分に発揮させていく上では、例えば、デジタル預金とホールセールCBDCのプラットフォームを同期させることによって、取引の決済をより効率的に行える可能性も広がると考えられます。このような観点からデジタル通貨フォーラムとしても、ホールセールCBDCを巡る国際的な議論には注目していきたいと思います。

山岡 浩巳座長(以下、山岡)

デジタル預金のメリットは、我々が「デジタル通貨フォーラム」で、先ほど申し上げた「DCJPY」のメリットとして考えてきたものと、ほぼ共通しています。

まず、「民間のイニシアチブによる金融仲介と、これを通じた資源の効率的配分」と、「信用創造を通じた十分な支払決済手段の経済への供給」を両立させることができます。デジタル預金は、経済に重要な役割を果たしている銀行預金の機能とメリットを、そのまま受け継ぐことができるわけです。また、デジタル預金にブロックチェーンや分散台帳技術を応用していくことで、「スマートコントラクト*1」などのプログラムを組み込むことができます。これにより、デジタル預金は「プログラマブル」な支払決済手段になるわけです。この機能を通じて、バックオフィス事務の自動化や、モノと資金、資金と資金の同時受け渡し(DVP*2、PVP*3)などを実現していくことが展望できます。

また、その際に大きなメリットとなるのが、デジタル預金の利用が広まっても銀行から資金が流出することにはなりませんので、現在の預金よりも厳しい金額制限を特に考えなくても良いということです。決済手段への金額制限は、それがどのようなものであれ、決済手段の利便性を制約する面があります。この点、現在でも預金は企業間の多額の決済などにも利用されていますので、デジタル預金も多額の決済にそのまま使えることになります。これは、企業間の取引や貿易、セキュリティトークンの取引など、金額の大きな取引の決済に活用していく上で重要な要件となります。

*1 スマートコントラクト ::一定の条件が満たされた時にトランザクションを実行するプログラムを組み込むことで、取引を自動的に執行する仕組み。

*2 DVP:「Delivery Versus Payment」の略、モノの受け渡しと資金の決済を同時に行う仕組み。

*3 PVP:「Payment Versus Payment」の略、複数通貨の決済を同時に行う仕組み。